ارزشگذاری سهام یکی از مهمترین ابزارهای تصمیمگیری در سرمایهگذاری، جذب سرمایه، خریدوفروش سهام، ادغام و تملیک، عرضه اولیه و برنامهریزی راهبردی شرکتهاست. هر جا قرار است درباره ورود سرمایهگذار، خروج سهامدار، قیمتگذاری سهام، مذاکره با خریدار، یا سنجش عملکرد اقتصادی یک کسبوکار تصمیم گرفته شود، مسئله اصلی این است: سهم یا کل کسبوکار واقعاً چقدر میارزد؟

ارزشگذاری سهام فقط یک محاسبه عددی نیست. این فرایند ترکیبی از تحلیل مالی، شناخت مدل کسبوکار، بررسی صنعت، ارزیابی ریسک، تحلیل داراییهای مشهود و نامشهود و قضاوت حرفهای درباره آینده شرکت است. به همین دلیل، خروجی ارزشگذاری معمولاً یک عدد قطعی نیست؛ بلکه یک دامنه منطقی از ارزش است که بر اساس مفروضات مشخص، روششناسی روشن و دادههای قابل اتکا ارائه میشود.

در این راهنما، ارزشگذاری سهام از پایه تا اجرا بررسی میشود: ابتدا مفهوم ارزشگذاری و کاربردهای آن توضیح داده میشود، سپس روشهای اصلی ارزشگذاری، مراحل انجام کار، تفاوت شرکتهای بالغ و استارتاپها، خطاهای رایج، نقش اقتصاد کلان، استانداردهای حرفهای و ابزارهای کاربردی مرور میشود. هدف این است که مدیران، سرمایهگذاران، بنیانگذاران و تحلیلگران بتوانند با درک دقیقتری از منطق ارزشگذاری، تصمیمهای مالی و راهبردی خود را با اطمینان بیشتری اتخاذ کنند.

ارزشگذاری سهام چیست؟

ارزشگذاری سهام فرایندی است که طی آن ارزش منصفانه یا ارزش ذاتی سهام یک شرکت برآورد میشود. این ارزش ممکن است با قیمت روز بازار تفاوت داشته باشد. در شرکتهای بورسی، قیمت سهام هر روز در بازار معامله میشود؛ اما این قیمت همیشه لزوماً معادل ارزش واقعی شرکت نیست. جو روانی بازار، کمبود نقدشوندگی، انتظارات کوتاهمدت، اخبار سیاسی و اقتصادی و رفتار هیجانی سرمایهگذاران میتواند قیمت بازار را از ارزش بنیادی فاصله دهد.

در شرکتهای غیربورسی، موضوع پیچیدهتر است؛ زیرا قیمت روزانه و شفاف بازار وجود ندارد. در این حالت، ارزشگذار باید با اتکا به صورتهای مالی، قراردادها، داراییها، جریانهای نقدی، موقعیت رقابتی، کیفیت مدیریت، ریسکهای کسبوکار و وضعیت صنعت، دامنهای منطقی از ارزش سهام را برآورد کند.

در عمل، باید میان چند مفهوم تفاوت قائل شد:

| مفهوم | توضیح |

| ارزش بازار | قیمتی که سهام یا شرکت در بازار معامله میشود. |

| ارزش ذاتی | ارزشی که بر اساس تحلیل بنیادی، جریانهای نقدی، داراییها و ریسکها برآورد میشود. |

| ارزش منصفانه | ارزشی که در یک معامله آگاهانه و بدون اجبار میان خریدار و فروشنده قابل دفاع است. |

| ارزش بنگاه | ارزش کل فعالیت عملیاتی شرکت، معمولاً پیش از کسر بدهی خالص. |

| ارزش حقوق صاحبان سهام | ارزشی که پس از کسر بدهیها و افزودن داراییهای غیرعملیاتی، به سهامداران تعلق میگیرد. |

این تفکیک در ظاهر ساده به نظر میرسد، اما در پروژههای واقعی اهمیت زیادی دارد. برای مثال، در مذاکره ورود سرمایهگذار، معمولاً ارزش حقوق صاحبان سهام مبنای تعیین درصد سهام است؛ اما در تحلیلهای مقایسهای، ممکن است از ارزش بنگاه و ضرایبی مانند EV/EBITDA استفاده شود. اگر این مفاهیم از ابتدا روشن نباشند، نتیجه ارزشگذاری میتواند در مذاکره یا گزارش رسمی دچار سوءبرداشت شود.

چرا ارزشگذاری سهام اهمیت دارد؟

ارزشگذاری سهام زمانی اهمیت پیدا میکند که قرار است تصمیمی مالی با اثر بلندمدت گرفته شود. این تصمیم ممکن است مربوط به خرید سهام، فروش سهام، افزایش سرمایه، جذب سرمایهگذار، ادغام و تملیک، عرضه اولیه یا حتی ارزیابی عملکرد مدیریت باشد. در همه این موقعیتها، نبود یک برآورد قابل دفاع از ارزش، قدرت چانهزنی را کاهش میدهد و احتمال تصمیمگیری اشتباه را بالا میبرد.

برای بنیانگذاران، ارزشگذاری به تعیین سهم قابل واگذاری در برابر سرمایه جدید کمک میکند. برای سرمایهگذاران، ارزشگذاری ابزاری برای تشخیص جذابیت یا ریسک معامله است. برای سهامداران فعلی، ارزشگذاری مبنایی برای تصمیم درباره ماندن، خروج یا تعدیل ساختار مالکیت فراهم میکند. برای مدیران نیز، ارزشگذاری میتواند نشان دهد تصمیمهای راهبردی شرکت تا چه حد به افزایش ارزش اقتصادی منجر شده است.

در بسیاری از کسبوکارها، بهویژه شرکتهای فناور، دانشبنیان و استارتاپها، بخش مهمی از ارزش در ترازنامه دیده نمیشود. برند، فناوری، داده، نرمافزار، قراردادهای کلیدی، تیم مدیریتی، شبکه مشتریان و مزیتهای رقابتی، داراییهایی هستند که ممکن است در صورتهای مالی بهدرستی منعکس نشده باشند. در چنین مواردی، استفاده از روشهای ساده حسابداری برای ارزشگذاری کافی نیست و باید از تحلیلهای تکمیلی، از جمله ارزشگذاری داراییهای نامشهود و بررسی تخصصی مدل کسبوکار استفاده شود.

ارزشگذاری سهام در چه موقعیتهایی استفاده میشود؟

کاربردهای ارزشگذاری سهام متنوع است، اما مهمترین آنها را میتوان در چند گروه اصلی طبقهبندی کرد.

خریدوفروش سهام و ورود یا خروج سهامدار

یکی از رایجترین کاربردهای ارزشگذاری، تعیین قیمت منصفانه برای خریدوفروش سهام است. وقتی سهامداری قصد خروج دارد یا سرمایهگذار جدیدی میخواهد وارد شرکت شود، لازم است ارزش شرکت به شکل قابل دفاع مشخص شود. در غیر این صورت، معامله بیشتر بر پایه برداشتهای ذهنی، قدرت مذاکره یا فشار زمانی انجام میشود.

در شرکتهای غیربورسی، این موضوع اهمیت بیشتری دارد؛ زیرا بازار شفافی برای کشف قیمت وجود ندارد. در این حالت، گزارش ارزشگذاری میتواند به طرفین معامله کمک کند تا درباره قیمت، درصد سهام، شرایط پرداخت و تعدیلهای احتمالی به توافقی منطقی برسند. اگر معامله همراه با تنظیم حقوق و تعهدات سهامداران باشد، مطالعه خدمات مرتبط با توافقنامه سهامداری نیز برای تکمیل ساختار معامله ضروری است.

جذب سرمایه و تعیین سهم سرمایهگذار

در فرایند جذب سرمایه، یکی از اصلیترین سؤالات این است که سرمایهگذار در ازای مبلغ سرمایهگذاری، چه درصدی از سهام را دریافت میکند. پاسخ این سؤال به ارزشگذاری پیش از سرمایهگذاری و پس از سرمایهگذاری وابسته است.

در استارتاپها، ارزشگذاری در جذب سرمایه فقط به اعداد مالی فعلی متکی نیست؛ زیرا بسیاری از استارتاپها هنوز به سودآوری نرسیدهاند. در این حالت، اندازه بازار، کیفیت تیم، نرخ رشد کاربران، ظرفیت مقیاسپذیری، مزیت فناوری و مسیر درآمدزایی اهمیت زیادی دارد. برای تکمیل تصمیمگیری در این مسیر، مطالعه محتوای مرتبط با جذب سرمایه و همچنین راهنمای جامع جذب سرمایه استارتاپها میتواند مسیر مذاکرات را شفافتر کند.

ادغام و تملیک

در معاملات ادغام و تملیک، ارزشگذاری نقش محوری دارد. خریدار میخواهد مطمئن شود که بیش از ارزش اقتصادی کسبوکار پرداخت نمیکند. فروشنده نیز به دنبال آن است که ارزش داراییها، ظرفیت رشد، مشتریان، فناوری و مزیتهای رقابتی شرکت بهدرستی در قیمت لحاظ شود.

در این نوع معاملات، ارزشگذاری بهتنهایی کافی نیست. معمولاً لازم است قبل از نهایی شدن معامله، بررسیهای مالی، حقوقی، عملیاتی، مالیاتی و تجاری انجام شود. به همین دلیل، در پروژههای M&A، ارزشگذاری باید در کنار ارزیابی موشکافانه و مطالعه راهنمای جامع ارزیابی موشکافانه قرار گیرد.

افزایش سرمایه، عرضه اولیه و تصمیمهای بازار سرمایه

شرکتهایی که قصد افزایش سرمایه، ورود به بازار سرمایه یا عرضه اولیه دارند، نیازمند برآورد دقیقتری از ارزش سهام هستند. در چنین شرایطی، قیمتگذاری بیش از حد میتواند جذابیت سهام را برای سرمایهگذاران کاهش دهد و قیمتگذاری کمتر از واقعیت نیز ممکن است منافع سهامداران فعلی را تضعیف کند.

در شرکتهای بورسی و فرابورسی، ارزشگذاری علاوه بر جنبه مالی، با الزامات افشا، استانداردهای حسابداری، گزارشدهی و ملاحظات نظارتی نیز ارتباط دارد. بنابراین، روششناسی ارزشگذاری باید شفاف، مستند و قابل دفاع باشد.

برنامهریزی راهبردی و سنجش عملکرد مدیریت

ارزشگذاری فقط برای معامله نیست. گاهی مدیران و اعضای هیئتمدیره از ارزشگذاری برای سنجش اثر تصمیمهای راهبردی استفاده میکنند. برای مثال، ورود به بازار جدید، توسعه محصول، سرمایهگذاری در فناوری، تغییر مدل درآمدی یا خرید یک شرکت دیگر، همگی میتوانند بر ارزش شرکت اثر بگذارند.

در این موارد، ارزشگذاری به مدیران کمک میکند تصمیمها را صرفاً بر اساس سود کوتاهمدت نسنجند، بلکه اثر آنها را بر ارزش اقتصادی بلندمدت شرکت بررسی کنند. این نگاه بهویژه در کسبوکارهایی که در مرحله رشد هستند، اهمیت بیشتری دارد.

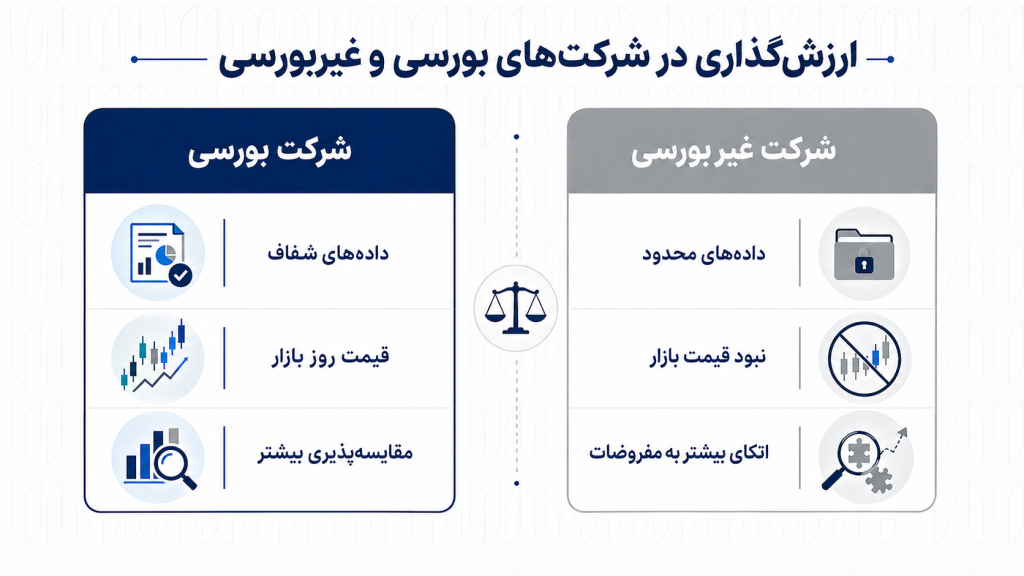

تفاوت ارزشگذاری شرکتهای بورسی، غیربورسی و استارتاپها

ارزشگذاری همه شرکتها با یک منطق واحد انجام نمیشود. نوع شرکت، مرحله رشد، کیفیت دادهها، شفافیت مالی، صنعت و هدف ارزشگذاری بر انتخاب روش و سطح اطمینان خروجی اثر میگذارد.

در شرکتهای بورسی، اطلاعات مالی منظمتر، قیمت بازار قابل مشاهده و دادههای مقایسهای بیشتری وجود دارد. تحلیلگر میتواند از صورتهای مالی حسابرسیشده، گزارشهای ماهانه، نسبتهای مالی و دادههای معاملاتی استفاده کند. با این حال، قیمت بازار ممکن است تحت تأثیر هیجانات کوتاهمدت قرار گیرد و همیشه نماینده ارزش ذاتی نباشد.

در شرکتهای غیربورسی، دادهها معمولاً محدودتر است. ممکن است صورتهای مالی کاملاً استاندارد نباشد، بخشی از درآمدها بهدرستی ثبت نشده باشد، داراییهای نامشهود در ترازنامه دیده نشود یا اطلاعات بازار بهراحتی در دسترس نباشد. در این حالت، ارزشگذار باید زمان بیشتری برای تعدیل دادهها، بررسی کیفیت درآمدها و تحلیل ریسک صرف کند.

در استارتاپها، چالش اصلی نبود سابقه مالی پایدار است. بسیاری از استارتاپها هنوز سودآور نیستند و جریان نقدی منفی دارند. بنابراین، ارزشگذاری آنها باید علاوه بر دادههای مالی، به شاخصهایی مانند نرخ رشد کاربران، هزینه جذب مشتری، نرخ نگهداشت، اندازه بازار، کیفیت تیم، فناوری، مزیت رقابتی و ظرفیت جذب سرمایههای بعدی توجه کند.

به همین دلیل، در پروژههای ارزشگذاری استارتاپ معمولاً ترکیبی از روشهای کمی، نسبی و کیفی به کار میرود و خروجی نهایی بهصورت دامنه ارزش ارائه میشود، نه یک عدد قطعی و منفرد.

دادههای موردنیاز برای ارزشگذاری سهام

کیفیت ارزشگذاری به کیفیت دادهها وابسته است. حتی پیچیدهترین مدل مالی نیز اگر بر دادههای ناقص یا مفروضات ضعیف بنا شود، خروجی قابل اتکایی تولید نمیکند. پیش از انتخاب روش ارزشگذاری، باید دادههای پایه گردآوری و بررسی شود.

مهمترین دادههای موردنیاز عبارتاند از:

| گروه داده | نمونه اطلاعات موردنیاز |

| اطلاعات مالی | صورت سود و زیان، ترازنامه، جریان وجوه نقد، بدهیها، سرمایه در گردش، هزینههای عملیاتی |

| اطلاعات عملیاتی | ظرفیت تولید، تعداد مشتریان، نرخ رشد، نرخ ریزش، قراردادهای فعال، شاخصهای عملکردی |

| اطلاعات بازار | اندازه بازار، روند رشد صنعت، رقبا، سهم بازار، موانع ورود |

| اطلاعات حقوقی | ساختار سهامداری، قراردادهای مهم، دعاوی، مجوزها، تعهدات احتمالی |

| اطلاعات داراییها | داراییهای ثابت، داراییهای نامشهود، برند، نرمافزار، پتنت، داده و دانش فنی |

در شرکتهایی که داراییهای نامشهود نقش پررنگی دارند، اتکا به صورتهای مالی بهتنهایی کافی نیست. برای مثال، یک شرکت نرمافزاری ممکن است دارایی فیزیکی محدودی داشته باشد، اما ارزش اصلی آن در کد نرمافزار، دادههای کاربران، قراردادهای بلندمدت و تیم فنی باشد. در چنین مواردی، مطالعه راهنمای جامع ارزشگذاری داراییهای نامشهود میتواند چارچوب دقیقتری برای تحلیل ارزش فراهم کند.

روشهای اصلی ارزشگذاری سهام

روشهای ارزشگذاری معمولاً در سه رویکرد اصلی طبقهبندی میشوند: رویکرد درآمدی، رویکرد بازار و رویکرد داراییمحور. هر رویکرد مزایا و محدودیتهای خود را دارد و انتخاب روش مناسب به نوع شرکت، هدف ارزشگذاری و کیفیت دادههای در دسترس بستگی دارد.

رویکرد درآمدی

در رویکرد درآمدی، ارزش شرکت بر اساس توانایی آن در ایجاد جریانهای نقدی یا سودهای اقتصادی آینده برآورد میشود. منطق اصلی این رویکرد آن است که ارزش یک کسبوکار از منافع اقتصادی آینده آن ناشی میشود، نه فقط از داراییهای ثبتشده در ترازنامه.

روش تنزیل جریانهای نقدی

روش تنزیل جریانهای نقدی یا DCF یکی از مهمترین روشهای ارزشگذاری است. در این روش، جریانهای نقدی آزاد آینده شرکت پیشبینی و سپس با نرخ تنزیل مناسب به ارزش امروز تبدیل میشود. نرخ تنزیل معمولاً بازتابدهنده هزینه سرمایه و ریسک کسبوکار است.

این روش برای شرکتهایی مناسب است که بتوان برای آنها درآمد، هزینه، سرمایهگذاری، سرمایه در گردش و جریان نقدی آینده را با منطق قابل دفاع پیشبینی کرد. در مقابل، اگر شرکت در مرحله بسیار ابتدایی باشد یا دادههای مالی آن بیثبات و غیرقابل اتکا باشد، استفاده از DCF بهتنهایی میتواند گمراهکننده باشد.

مزیت اصلی DCF این است که به آینده شرکت نگاه میکند و میتواند اثر رشد، سودآوری، سرمایهگذاری و ریسک را در مدل وارد کند. محدودیت اصلی آن نیز حساسیت بالا به مفروضات است. تغییر اندک در نرخ رشد، حاشیه سود، نرخ تنزیل یا ارزش پایانی میتواند نتیجه نهایی را بهطور قابل توجهی تغییر دهد. به همین دلیل، اجرای درست DCF بدون مدلسازی مالی دقیق و سناریوسازی حرفهای ممکن نیست.

روش جریان نقدی آزاد بنگاه و جریان نقدی آزاد سهامداران

در ارزشگذاری مبتنی بر جریان نقدی، دو مسیر رایج وجود دارد. در روش FCFF، جریان نقدی آزاد کل بنگاه محاسبه میشود و سپس با کسر بدهی خالص، ارزش حقوق صاحبان سهام به دست میآید. در روش FCFE، مستقیماً جریان نقدی متعلق به سهامداران برآورد میشود.

انتخاب میان این دو روش به ساختار سرمایه، سطح بدهی، ثبات اهرم مالی و هدف تحلیل بستگی دارد. در شرکتهایی که ساختار بدهی پیچیده دارند، روش FCFF معمولاً شفافتر است. در شرکتهایی که بدهی محدود و ساختار سرمایه سادهتری دارند،FCFE نیز میتواند کاربردی باشد.

روش سود تقسیمی

روش سود تقسیمی یا DDM برای شرکتهایی مناسب است که سابقه تقسیم سود منظم و سیاست سوددهی قابل پیشبینی دارند. در این روش، ارزش سهام برابر با ارزش فعلی سودهای نقدی مورد انتظار آینده است.

این روش برای بانکها، شرکتهای بالغ و بنگاههایی که تقسیم سود مستمر دارند، قابل استفاده است؛ اما برای استارتاپها، شرکتهای در حال رشد سریع یا کسبوکارهایی که سود خود را دوباره سرمایهگذاری میکنند، معمولاً مناسب نیست.

روش سود اقتصادی و EVA

در روش سود اقتصادی، ارزشآفرینی شرکت پس از کسر هزینه سرمایه بررسی میشود. اگر شرکت بازدهی بالاتر از هزینه سرمایه ایجاد کند، برای سهامداران ارزش افزوده ایجاد کرده است. این روش برای سنجش عملکرد مدیریت و تحلیل کیفیت سودآوری مفید است، اما نیازمند دادههای دقیق مالی و محاسبه درست هزینه سرمایه است.

رویکرد بازار

در رویکرد بازار، ارزش شرکت با مقایسه آن با شرکتها یا معاملات مشابه برآورد میشود. منطق این رویکرد ساده است: اگر شرکتهای مشابه در بازار با ضرایب مشخصی معامله میشوند، میتوان از آن ضرایب برای تخمین ارزش شرکت هدف استفاده کرد.

روش شرکتهای قابل مقایسه

در این روش، شرکت هدف با شرکتهای مشابه از نظر صنعت، اندازه، رشد، سودآوری، ریسک و مدل کسبوکار مقایسه میشود. سپس از ضرایبی مانند P/E، P/S،EV/EBITDA یا EV/Sales برای برآورد ارزش استفاده میشود.

چالش اصلی این روش، انتخاب شرکتهای واقعاً قابل مقایسه است. دو شرکت ممکن است در یک صنعت فعالیت کنند، اما از نظر کیفیت درآمد، ساختار هزینه، نرخ رشد، ریسک مقرراتی یا مدل درآمدی تفاوتهای جدی داشته باشند. بنابراین، استفاده مکانیکی از میانگین ضرایب بازار میتواند نتیجهای نادرست ایجاد کند.

روش معاملات پیشین

در روش معاملات پیشین، ارزش شرکت بر اساس معاملات واقعی گذشته در صنعت مشابه برآورد میشود. این روش بهویژه در ادغام و تملیک کاربرد دارد، زیرا دادههای آن از معاملات واقعی به دست میآید.

با این حال، هر معامله ویژگیهای خاص خود را دارد. ممکن است خریدار برای کسب کنترل، همافزایی، حذف رقیب یا دسترسی به فناوری خاص، قیمتی بالاتر از ارزش معمول پرداخت کرده باشد. بنابراین، تحلیلگر باید شرایط هر معامله را بررسی و در صورت لزوم تعدیل کند.

روش ضرایب مالی

روش ضرایب مالی در پروژههای ارزشگذاری سریع، تحلیل اولیه و مقایسه صنعت کاربرد زیادی دارد. برای مثال، در شرکتهای درآمدمحور ممکن است از ضریب فروش استفاده شود، در شرکتهای سودآور از ضریب سود و در شرکتهای عملیاتی بالغ از EV/EBITDA.

این روش ساده و قابل فهم است، اما نباید بهتنهایی مبنای تصمیمگیری نهایی قرار گیرد؛ زیرا ضرایب بازار ممکن است تحت تأثیر هیجان، رکود، رونق مقطعی یا کمبود نمونههای قابل مقایسه قرار داشته باشند.

رویکرد داراییمحور

در رویکرد داراییمحور، ارزش شرکت بر اساس ارزش داراییها پس از کسر بدهیها محاسبه میشود. این روش برای شرکتهایی مناسب است که داراییهای فیزیکی، زمین، ساختمان، ماشینآلات، سرمایهگذاریها یا داراییهای قابل فروش نقش مهمی در ارزش آنها دارند.

روش ارزش خالص داراییها

در روش ارزش خالص داراییها، داراییها و بدهیهای شرکت به ارزش روز تعدیل میشود. سپس ارزش خالص داراییها بهعنوان یکی از مبانی ارزش شرکت در نظر گرفته میشود. این روش برای شرکتهای سرمایهگذاری، هلدینگها، شرکتهای داراییمحور و کسبوکارهایی که دارایی فیزیکی قابل توجه دارند، کاربرد بیشتری دارد.

روش ارزش تصفیه

روش ارزش تصفیه زمانی استفاده میشود که فرض بر فروش سریع داراییها یا انحلال شرکت باشد. در این روش، داراییها معمولاً با تخفیف نسبت به ارزش عادی بازار برآورد میشوند، زیرا فروش در شرایط اضطراری انجام میشود.

این روش برای سناریوهای ورشکستگی، خروج اضطراری یا تحلیل حداقل ارزش قابل بازیافت مفید است؛ اما برای شرکتی که همچنان فعال است و ظرفیت رشد دارد، استفاده از آن بهعنوان روش اصلی میتواند ارزش واقعی کسبوکار را کمتر از واقع نشان دهد.

کدام روش ارزشگذاری برای کدام شرکت مناسبتر است؟

انتخاب روش ارزشگذاری باید بر اساس ماهیت شرکت انجام شود، نه صرفاً بر اساس سادگی محاسبه. جدول زیر یک راهنمای اولیه برای انتخاب روش مناسب ارائه میکند:

| نوع شرکت | روشهای مناسبتر | توضیح |

| شرکت بالغ و سودآور | DCF، P/E، EV/EBITDA، DDM | دادههای مالی قابل اتکا و سودآوری پایدار دارد. |

| استارتاپ در مراحل اولیه | روش سرمایهگذاری خطرپذیر، کارت امتیازی، ضرایب فروش، سناریوسازی | دادههای تاریخی محدود است و باید به تیم، بازار و رشد توجه شود. |

| شرکت داراییمحور | ارزش خالص داراییها، ارزش جایگزینی، DCF مکمل | داراییهای فیزیکی یا سرمایهگذاریها نقش اصلی دارند. |

| شرکت فناوری و دانشبنیان | DCF، ضرایب درآمد، تحلیل داراییهای نامشهود | ارزش اصلی در فناوری، داده، نرمافزار، برند یا دانش فنی است. |

| شرکت زیانده اما در حال رشد | ضرایب درآمد، DCF سناریویی، روش VC | سود فعلی معیار مناسبی نیست و باید به رشد و مسیر سودآوری توجه شود. |

| شرکت در آستانه معامله M&A | DCF، معاملات پیشین، ارزیابی موشکافانه | قیمت معامله به همافزایی، کنترل و ریسکهای پنهان وابسته است. |

در بسیاری از پروژهها، استفاده از یک روش کافی نیست. تحلیلگر حرفهای معمولاً چند روش را اجرا میکند، نتایج را با هم مقایسه میکند و در نهایت با توجه به کیفیت دادهها، هدف ارزشگذاری و شرایط شرکت، یک دامنه ارزش قابل دفاع ارائه میدهد.

مراحل ارزشگذاری سهام شرکت

ارزشگذاری سهام باید در قالب یک فرایند منظم انجام شود. اگر مراحل کار روشن نباشد، مدل مالی ممکن است از نظر محاسباتی درست باشد، اما از نظر تحلیلی قابل دفاع نباشد.

تعیین هدف، تاریخ و مبنای ارزشگذاری

اولین گام، مشخص کردن هدف ارزشگذاری است. ارزشگذاری برای جذب سرمایه با ارزشگذاری برای فروش سهام، ادغام و تملیک، گزارشگری مالی یا اختلاف میان سهامداران یکسان نیست. هر هدف، سطح دقت، روش مناسب، نوع مفروضات و حتی تعریف ارزش را تحت تأثیر قرار میدهد.

همچنین باید تاریخ ارزشگذاری مشخص شود. ارزش شرکت در یک تاریخ معین برآورد میشود و تغییر شرایط اقتصادی، نرخ ارز، تورم، قراردادها یا عملکرد شرکت میتواند ارزش را در تاریخهای بعدی تغییر دهد.

شناخت مدل کسبوکار و صنعت

پیش از ورود به اعداد، باید روشن شود شرکت چگونه درآمد ایجاد میکند، هزینههای اصلی آن چیست، مشتریان چه کسانی هستند، مزیت رقابتی آن کجاست و چه عواملی رشد یا افت آن را تعیین میکند. بدون شناخت مدل کسبوکار، ارزشگذاری به یک تمرین اکسل تبدیل میشود.

در مواردی که شرکت برای جذب سرمایه یا توسعه فعالیت نیازمند مستندسازی مسیر رشد است، طرح کسبوکار و راهنمای جامع تدوین بیزینسپلن میتواند مکمل ارزشگذاری باشد. اگر موضوع تصمیمگیری مربوط به راهاندازی یک پروژه، توسعه ظرفیت یا ورود به بازار جدید باشد، استفاده از مطالعات امکانسنجی و مطالعه راهنمای جامع مطالعات امکانسنجی نیز اهمیت دارد.

گردآوری و پاکسازی دادهها

در این مرحله، صورتهای مالی، گزارشهای مدیریتی، قراردادها، بدهیها، داراییها، اطلاعات بازار و شاخصهای عملیاتی بررسی میشود. درآمدهای غیرتکرارشونده، هزینههای غیرعملیاتی، اقلام غیرعادی و اثرات حسابداری باید شناسایی و در صورت لزوم تعدیل شود.

در شرکتهای خصوصی، کیفیت دادهها معمولاً یکی از چالشهای اصلی است. ممکن است بخشی از فروش بهدرستی ثبت نشده باشد، هزینههای شخصی و شرکتی تفکیک نشده باشد یا قراردادها بهصورت کامل مستند نباشد. در چنین شرایطی، گزارش ارزشگذاری باید سطح اتکاپذیری دادهها و محدودیتهای تحلیل را شفاف بیان کند.

تدوین مفروضات کلیدی

پس از شناخت شرکت و دادهها، مفروضات اصلی تعیین میشود. این مفروضات شامل نرخ رشد درآمد، حاشیه سود، سرمایهگذاریهای آتی، سرمایه در گردش، نرخ مالیات، نرخ تنزیل، نرخ رشد بلندمدت و سناریوهای عملیاتی است.

مفروضات باید قابل توضیح و قابل دفاع باشند. برای مثال، اگر رشد فروش ۳۰ درصدی برای پنج سال آینده فرض میشود، باید مشخص باشد این رشد از افزایش تعداد مشتریان، رشد قیمت، توسعه بازار، محصول جدید یا قراردادهای قطعی ناشی میشود. مفروضات غیرمستند، حتی اگر در مدل مالی منظم وارد شوند، خروجی ارزشگذاری را ضعیف میکنند.

انتخاب روشهای ارزشگذاری

در این مرحله، بر اساس هدف ارزشگذاری، نوع شرکت و کیفیت دادهها، روشهای مناسب انتخاب میشود. برای یک شرکت بالغ، DCF و ضرایب مالی میتواند ترکیب مناسبی باشد. برای یک استارتاپ اولیه، روش سرمایهگذاری خطرپذیر، روش کارت امتیازی و ضرایب درآمد ممکن است کاربرد بیشتری داشته باشد. برای یک شرکت داراییمحور، روش ارزش خالص داراییها باید جدیتر بررسی شود.

ساخت مدل مالی

مدل مالی، ترجمه عددی مفروضات ارزشگذاری است. در این مدل، درآمد، هزینهها، سودآوری، سرمایه در گردش، سرمایهگذاری، مالیات، جریان نقدی و ارزش پایانی محاسبه میشود. کیفیت مدل مالی تأثیر مستقیم بر کیفیت ارزشگذاری دارد. برای آشنایی دقیقتر با این بخش، مطالعه راهنمای جامع مدلسازی مالی استارتاپها پیشنهاد میشود.

تحلیل حساسیت و سناریو

هیچ ارزشگذاری حرفهای بدون تحلیل حساسیت کامل نیست. تحلیل حساسیت نشان میدهد تغییر در مفروضات کلیدی، مانند نرخ رشد، حاشیه سود، نرخ تنزیل یا ضریب بازار، چه اثری بر ارزش شرکت دارد.

تحلیل سناریو نیز معمولاً در سه حالت بدبینانه، پایه و خوشبینانه انجام میشود. در سناریوی بدبینانه، ریسکها و محدودیتها پررنگتر فرض میشود. در سناریوی پایه، محتملترین وضعیت در نظر گرفته میشود. در سناریوی خوشبینانه، فرض میشود شرکت بتواند بخشی از فرصتهای رشد را بهتر محقق کند.

جمعبندی و ارائه دامنه ارزش

در پایان، نتایج روشهای مختلف با هم مقایسه میشود. اگر فاصله نتایج زیاد باشد، باید علت اختلاف بررسی شود. گاهی یک روش به دلیل ضعف دادهها وزن کمتری میگیرد. گاهی یک روش به دلیل سازگاری بیشتر با ماهیت شرکت، مبنای اصلی قرار میگیرد.

خروجی نهایی بهتر است بهصورت دامنه ارزش ارائه شود، نه یک عدد قطعی. دامنه ارزش به تصمیمگیرندگان نشان میدهد ارزش شرکت تحت مفروضات مختلف در چه محدودهای قرار میگیرد و کدام عوامل بیشترین اثر را بر نتیجه دارند.

ارزشگذاری استارتاپها و تفاوت آن با شرکتهای بالغ

ارزشگذاری استارتاپها با شرکتهای بالغ تفاوت جدی دارد. در شرکتهای بالغ، معمولاً درآمد، سود، دارایی، مشتریان و روند مالی تا حدی قابل پیشبینی است. اما در استارتاپها، بسیاری از متغیرها هنوز تثبیت نشدهاند. ممکن است محصول در مرحله اولیه باشد، درآمد تکرارشونده شکل نگرفته باشد، هزینه جذب مشتری بالا باشد یا مدل درآمدی هنوز در حال آزمون باشد.

به همین دلیل، در ارزشگذاری استارتاپها باید به چند عامل کلیدی توجه شود:

- اندازه بازار و ظرفیت رشد؛

- کیفیت تیم مؤسس و توان اجرا؛

- مرحله توسعه محصول؛

- نرخ رشد کاربران یا مشتریان؛

- مزیت رقابتی و موانع ورود؛

- ساختار درآمدی و مسیر رسیدن به سودآوری؛

- ریسک جذب سرمایههای بعدی؛

- وابستگی به پلتفرمها، مجوزها، داده یا فناوری خاص.

روش سرمایهگذاری خطرپذیر

در این روش، ابتدا ارزش احتمالی استارتاپ در زمان خروج سرمایهگذار برآورد میشود. سپس این ارزش با نرخ بازده مورد انتظار سرمایهگذار به امروز تنزیل میشود. این روش در مذاکرات سرمایهگذاری جسورانه کاربرد زیادی دارد، اما به شدت به مفروضات خروج، نرخ بازده و زمانبندی رشد وابسته است.

روش کارت امتیازی

در روش کارت امتیازی، استارتاپ با نمونههای مشابه مقایسه میشود و بر اساس معیارهایی مانند تیم، بازار، محصول، رقابت، کانال فروش و ریسکهای اجرایی امتیاز میگیرد. این روش برای استارتاپهای اولیه که داده مالی کافی ندارند، میتواند چارچوب مناسبی برای قضاوت کیفی فراهم کند.

روش برکوس

روش برکوس معمولاً برای استارتاپهای خیلی اولیه به کار میرود و به عواملی مانند ایده، نمونه محصول، تیم، روابط راهبردی و مسیر فروش ارزش جداگانه اختصاص میدهد. این روش ساده است، اما بیشتر برای برآورد اولیه و مذاکره مقدماتی کاربرد دارد.

روش ضرایب درآمد یا شاخصهای عملیاتی

در برخی استارتاپها، سود معیار مناسبی نیست؛ زیرا شرکت هنوز در مرحله رشد و سرمایهگذاری قرار دارد. در این حالت، ممکن است از ضرایب درآمد، تعداد کاربران فعال، درآمد تکرارشونده ماهانه، ارزش طول عمر مشتری یا سایر شاخصهای عملیاتی استفاده شود. البته این ضرایب باید متناسب با صنعت و مرحله رشد تعدیل شود.

نقش داراییهای نامشهود در ارزشگذاری سهام

در بسیاری از کسبوکارهای امروزی، بخش مهمی از ارزش در داراییهای نامشهود نهفته است. برند، نرمافزار، فناوری اختصاصی، پایگاه داده، دانش فنی، قراردادهای بلندمدت، مجوزها، روابط مشتریان و سرمایه انسانی میتواند ارزش شرکت را بسیار فراتر از داراییهای فیزیکی آن قرار دهد.

این موضوع در شرکتهای فناوری، سلامت، محتوا، فینتک، آموزش، نرمافزار، تجارت الکترونیک و کسبوکارهای دانشبنیان اهمیت بیشتری دارد. اگر ارزشگذار فقط به ترازنامه نگاه کند، ممکن است بخش مهمی از ارزش اقتصادی شرکت را نادیده بگیرد.

برای مثال، یک شرکت فعال در فناوریهای حوزه محتوا ممکن است تجهیزات فیزیکی محدودی داشته باشد، اما ارزش واقعی آن در حقوق محتوا، داده کاربران، الگوریتم پیشنهاد محتوا، قراردادهای توزیع، برند و نرخ نگهداشت کاربران باشد. در چنین حالتی، تحلیل داراییهای نامشهود باید بخشی از فرایند ارزشگذاری سهام باشد و در صورت نیاز، پروژه مستقل ارزشگذاری داراییهای نامشهود انجام شود.

عوامل اقتصاد کلان و صنعت در ارزشگذاری سهام

ارزش شرکت فقط به عملکرد داخلی آن وابسته نیست. شرایط اقتصاد کلان، نرخ تورم، نرخ ارز، نرخ بهره، سیاستهای مالیاتی، تحریمها، دسترسی به سرمایه، مقررات دولتی و وضعیت صنعت میتواند اثر مستقیم بر ارزشگذاری داشته باشد.

در اقتصادهای تورمی، پیشبینی درآمد و هزینه بدون توجه به تورم عمومی و تورم تخصصی صنعت میتواند خطا ایجاد کند. در صنایعی که مواد اولیه وارداتی دارند، نرخ ارز اهمیت زیادی دارد. در کسبوکارهای وابسته به مجوز، تغییر مقررات میتواند ریسک ارزشگذاری را افزایش دهد. در شرکتهای صادراتی، محدودیتهای تجاری و انتقال پول باید در مفروضات لحاظ شود.

همچنین، هر صنعت منطق ارزشگذاری خاص خود را دارد. در صنایع تولیدی، ظرفیت تولید، نرخ بهرهبرداری، هزینه انرژی و قیمت مواد اولیه اهمیت دارد. در شرکتهای نرمافزاری، رشد درآمد تکرارشونده، نرخ ریزش مشتری و مقیاسپذیری مهمتر است. در بانکها و بیمهها، کیفیت داراییها و ریسک اعتباری نقش اصلی دارد. در استارتاپها، رشد، تیم، بازار و مسیر جذب سرمایه اهمیت بیشتری پیدا میکند.

خطاهای رایج در ارزشگذاری سهام

ارزشگذاری به همان اندازه که تحلیلی است، به قضاوت حرفهای نیز وابسته است. بسیاری از خطاها نه از فرمولها، بلکه از مفروضات نادرست، دادههای ناقص یا انتخاب روش نامناسب ناشی میشوند.

اتکای بیش از حد به دادههای تاریخی

دادههای گذشته مهماند، اما آینده شرکت الزاماً تکرار گذشته نیست. تغییر فناوری، ورود رقیب جدید، تغییر مقررات، افت تقاضا یا رشد سریع بازار میتواند مسیر آینده را متفاوت کند. ارزشگذاری باید از گذشته شروع شود، اما در گذشته متوقف نماند.

انتخاب شرکتهای مقایسهای نامرتبط

در روشهای نسبی، انتخاب نمونههای نامناسب یکی از مهمترین منابع خطاست. صرف فعالیت در یک صنعت کافی نیست. شرکتهای مقایسهای باید از نظر اندازه، مدل درآمدی، رشد، حاشیه سود، ریسک، مرحله بلوغ و کیفیت درآمد تا حد امکان مشابه باشند.

استفاده از یک عدد قطعی به جای دامنه ارزش

ارزشگذاری دقیق به معنای ارائه یک عدد قطعی نیست. حتی در بهترین شرایط، مفروضات آینده با عدم قطعیت همراهاند. ارائه دامنه ارزش، همراه با سناریو و تحلیل حساسیت، تصویر حرفهایتری از واقعیت ارائه میدهد.

نادیده گرفتن کیفیت درآمد

همه درآمدها ارزش یکسان ندارند. درآمد تکرارشونده، قراردادی و قابل پیشبینی معمولاً ارزشمندتر از درآمد پروژهای، ناپایدار یا غیرمستند است. اگر کیفیت درآمد بررسی نشود، ارزشگذاری ممکن است بیش از واقع برآورد شود.

بیتوجهی به ریسک نقدشوندگی و کنترل

سهام شرکتهای خصوصی بهراحتی قابل فروش نیست. همچنین، ارزش یک بلوک کنترلی با ارزش سهام خرد متفاوت است. در بسیاری از پروژهها، باید تخفیف نقدشوندگی، صرف کنترل یا محدودیتهای قراردادی سهامداران در تحلیل لحاظ شود.

مدل مالی پیچیده با مفروضات ضعیف

پیچیدگی مدل لزوماً نشانه دقت نیست. اگر مفروضات اصلی ضعیف، غیرمستند یا خوشبینانه باشد، مدل پیچیده فقط خطا را پنهان میکند. مدل خوب باید قابل فهم، قابل ردیابی و قابل دفاع باشد.

نمونه عملی: ارزشگذاری یک شرکت نرمافزاری

فرض کنید یک شرکت نرمافزاری سازمانی طی چند سال گذشته رشد درآمدی مناسبی داشته، بخشی از درآمد آن تکرارشونده است و مشتریان حقوقی نسبتاً پایداری دارد. دارایی فیزیکی شرکت محدود است، اما نرمافزار اختصاصی، تیم فنی، قراردادهای پشتیبانی و شبکه مشتریان ارزش قابل توجهی ایجاد کردهاند.

در چنین شرکتی، روش ارزش دفتری نمیتواند تصویر دقیقی از ارزش ارائه دهد؛ زیرا بخش بزرگی از ارزش در داراییهای نامشهود و جریانهای نقدی آینده قرار دارد. بنابراین، روش DCF میتواند روش اصلی باشد، اما برای کنترل نتایج باید از ضرایب شرکتهای مشابه نرمافزاری نیز استفاده شود.

در گام اول، درآمدهای تکرارشونده و غیرتکرارشونده تفکیک میشود. سپس نرخ رشد فروش بر اساس قراردادهای فعلی، نرخ تمدید مشتریان، ظرفیت تیم فروش و روند بازار پیشبینی میشود. هزینههای تحقیق و توسعه، پشتیبانی، بازاریابی و نیروی انسانی در مدل لحاظ میشود. در ادامه، جریان نقدی آزاد محاسبه و با نرخ تنزیل متناسب با ریسک شرکت به ارزش امروز تبدیل میشود.

در کنار آن، ضرایب درآمد یا سود شرکتهای نرمافزاری مشابه بررسی میشود. اگر خروجی DCF با نتایج روش بازار اختلاف زیادی داشته باشد، مفروضات رشد، حاشیه سود، نرخ تنزیل یا ضرایب مقایسهای دوباره بررسی میشود. در نهایت، ارزش شرکت بهصورت دامنهای ارائه میشود و عوامل کلیدی اثرگذار بر ارزش، مانند نرخ تمدید مشتریان، رشد درآمد تکرارشونده، هزینه جذب مشتری و وابستگی به چند مشتری بزرگ، در گزارش توضیح داده میشود.

این نمونه نشان میدهد ارزشگذاری حرفهای فقط محاسبه فرمول نیست؛ بلکه ترکیبی از شناخت صنعت، تحلیل کیفیت درآمد، بررسی داراییهای نامشهود، مدلسازی مالی و قضاوت حرفهای است.

استانداردها، الزامات قانونی و اخلاق حرفهای

ارزشگذاری سهام، بهویژه در معاملات رسمی، گزارشگری مالی، اختلافات سهامداری، افزایش سرمایه و ورود به بازار سرمایه، باید بر اساس اصول حرفهای انجام شود. روششناسی، دادهها، مفروضات، محدودیتها و نتیجهگیری باید بهصورت شفاف در گزارش بیان شود.

در گزارش ارزشگذاری حرفهای، معمولاً موارد زیر باید مشخص باشد:

- هدف ارزشگذاری؛

- تاریخ ارزشگذاری؛

- تعریف ارزش مورد استفاده؛

- روشهای انتخابشده و دلیل انتخاب آنها؛

- منابع داده و محدودیتهای اطلاعاتی؛

- مفروضات کلیدی؛

- تحلیل حساسیت و سناریو؛

- تعدیلات انجامشده؛

- جمعبندی دامنه ارزش؛

- ملاحظات تضاد منافع و استقلال تحلیلگر.

شفافیت در این موارد باعث میشود گزارش ارزشگذاری در مذاکره، تصمیمگیری مدیریتی، ارائه به سرمایهگذار یا بررسی حقوقی قابل دفاعتر باشد.

ابزارهای کاربردی برای ارزشگذاری سهام

ابزار اصلی بسیاری از پروژههای ارزشگذاری، همچنان اکسل و مدلهای مالی سفارشی است. اکسل به دلیل انعطاف بالا، امکان سناریوسازی، اتصال مفروضات و ارائه خروجیهای قابل بررسی، در پروژههای ارزشگذاری بسیار پرکاربرد است. با این حال، خطای فرمولنویسی، پیچیدگی مدل و ضعف در مستندسازی میتواند کیفیت تحلیل را کاهش دهد.

در سطح حرفهایتر، پلتفرمهایی مانند Bloomberg، FactSet،Capital IQ و Refinitiv برای دسترسی به دادههای بازار، ضرایب شرکتهای مشابه و اطلاعات معاملات استفاده میشوند. البته در ایران، محدودیت دسترسی و هزینه بالا باعث میشود بسیاری از تحلیلها با ترکیبی از منابع داخلی، صورتهای مالی، دادههای بازار سرمایه، گزارشهای صنعت و مدلسازی اختصاصی انجام شود.

برای شرکتهای داخلی، استفاده از دادههای واقعی صنعت، اطلاعات رقبا، گزارشهای مالی، مصاحبه با مدیران، دادههای عملیاتی و تحلیل کارشناسی معمولاً اهمیت بیشتری از اتکا به ابزارهای آماده دارد. ابزار خوب زمانی ارزشمند است که داده و منطق تحلیلی پشت آن معتبر باشد.

گزارش ارزشگذاری خوب چه ویژگیهایی دارد؟

گزارش ارزشگذاری خوب فقط یک خروجی عددی نیست. چنین گزارشی باید به تصمیمگیرنده نشان دهد که ارزش شرکت چگونه محاسبه شده، چه مفروضاتی بیشترین اثر را داشته، چه ریسکهایی وجود دارد و نتیجه نهایی تا چه حد قابل اتکاست.

یک گزارش حرفهای معمولاً ویژگیهای زیر را دارد:

- ساختار روشن و قابل پیگیری؛

- توضیح دقیق هدف و مبنای ارزشگذاری؛

- استفاده از دادههای مستند و قابل اتکا؛

- انتخاب روش متناسب با ماهیت شرکت؛

- پرهیز از اتکای افراطی به یک روش؛

- تحلیل سناریو و حساسیت؛

- توضیح محدودیتها و ریسکها؛

- ارائه دامنه ارزش به جای عدد قطعی؛

- جمعبندی قابل استفاده برای مذاکره و تصمیمگیری.

برای دریافت خروجی رسمی، قابل دفاع و متناسب با شرایط شرکت، استفاده از خدمات تخصصی ارزشگذاری شرکت میتواند ریسک تصمیمگیری را کاهش دهد و مبنای منسجمتری برای مذاکره فراهم کند.

مسیر پیشنهادی مطالعه در رتیبا

ارزشگذاری سهام معمولاً با چند موضوع مکمل در ارتباط است. اگر هدف، تصمیمگیری جامع درباره یک کسبوکار باشد، مطالعه مسیر زیر میتواند درک کاملتری ایجاد کند:

- برای شناخت روشها، مفروضات و خروجی گزارش، این مقاله بهعنوان راهنمای جامع ارزشگذاری سهام مبنای اصلی است.

- برای پروژههای رسمی ارزشگذاری، صفحه ارزشگذاری کسبوکار نقطه ورود به خدمت تخصصی رتیباست.

- اگر شرکت داراییهای نامشهود مهمی مانند برند، نرمافزار، فناوری، پتنت یا داده دارد، مطالعه راهنمای جامع ارزشگذاری داراییهای نامشهود ضروری است.

- اگر ارزشگذاری بر پایه پیشبینی جریان نقدی انجام میشود، راهنمای جامع مدلسازی مالی مکمل اصلی این مقاله است.

- اگر ارزشگذاری برای جذب سرمایه انجام میشود، راهنمای جامع جذب سرمایه و صفحه جذب سرمایه مسیر مذاکرات را روشنتر میکند.

- اگر هدف، خرید، فروش، ادغام یا تملیک است، راهنمای جامع ارزیابی موشکافانه باید در کنار ارزشگذاری مطالعه شود.

- اگر ارزشگذاری برای توسعه کسبوکار، راهاندازی پروژه یا ورود به بازار جدید انجام میشود، راهنمای جامع طرح کسبوکار و راهنمای جامع مطالعات امکانسنجی میتواند تصویر کاملتری از آینده شرکت ارائه دهد.

جمعبندی

ارزشگذاری سهام کسبوکارها، ابزاری برای تبدیل دادههای مالی، شناخت بازار، تحلیل ریسک و قضاوت حرفهای به یک مبنای قابل دفاع برای تصمیمگیری است. این فرایند زمانی ارزشمند است که هدف آن روشن باشد، دادههای آن قابل اتکا باشد، روشهای انتخابشده با ماهیت شرکت تناسب داشته باشد و نتیجه نهایی بهصورت شفاف و قابل توضیح ارائه شود.

هیچ روش ارزشگذاری بهتنهایی کامل نیست. روش درآمدی آینده شرکت را میسنجد، روش بازار نگاه نسبی و مقایسهای ارائه میدهد و روش داراییمحور حداقلها و پشتوانههای ترازنامهای را نشان میدهد. ترکیب درست این روشها، همراه با تحلیل سناریو، بررسی کیفیت دادهها و توجه به داراییهای نامشهود، میتواند خروجی ارزشگذاری را به واقعیت نزدیکتر کند.

برای مدیران، بنیانگذاران، سهامداران و سرمایهگذاران، ارزشگذاری سهام فقط یک گزارش مالی نیست؛ بلکه ابزاری برای مذاکره بهتر، تصمیمگیری دقیقتر و کاهش ریسک در مسیر رشد یا معامله است.

پرسشهای پرتکرار درباره ارزشگذاری سهام

آیا ارزشگذاری سهام یک عدد قطعی است؟

خیر. ارزشگذاری معمولاً بهصورت دامنهای از ارزش ارائه میشود. دلیل آن این است که مفروضات آینده، مانند نرخ رشد، نرخ تنزیل، حاشیه سود و شرایط بازار، با عدم قطعیت همراهاند.

بهترین روش ارزشگذاری سهام چیست؟

بهترین روش به نوع شرکت، هدف ارزشگذاری و کیفیت دادهها بستگی دارد. برای شرکتهای بالغ، DCF و ضرایب مالی رایجاند. برای استارتاپها، روشهای ترکیبی شامل ضرایب درآمد، روش سرمایهگذاری خطرپذیر و تحلیل کیفی کاربرد بیشتری دارند.

تفاوت ارزش شرکت و ارزش سهام چیست؟

ارزش شرکت یا ارزش بنگاه معمولاً ارزش کل فعالیت عملیاتی شرکت را نشان میدهد. ارزش سهام، ارزشی است که پس از کسر بدهی خالص و تعدیلات لازم به سهامداران تعلق میگیرد.

آیا برای استارتاپ زیانده هم میتوان ارزشگذاری انجام داد؟

بله. در استارتاپها الزاماً سود فعلی مبنای ارزش نیست. اندازه بازار، نرخ رشد، کیفیت تیم، محصول، مزیت رقابتی و مسیر رسیدن به درآمد و سودآوری در ارزشگذاری اهمیت زیادی دارد.

چرا در ارزشگذاری از چند روش استفاده میشود؟

زیرا هر روش بخشی از واقعیت را نشان میدهد. ترکیب چند روش باعث میشود نقاط ضعف هر روش تا حدی جبران شود و نتیجه نهایی قابل دفاعتر باشد.

ارزشگذاری سهام چه ارتباطی با مدلسازی مالی دارد؟

در روشهای درآمدی، بهویژه DCF، ارزشگذاری بدون مدل مالی دقیق امکانپذیر نیست. مدل مالی مفروضات درآمد، هزینه، سرمایهگذاری، سرمایه در گردش و جریان نقدی را به خروجی قابل محاسبه تبدیل میکند.

آیا داراییهای نامشهود در ارزشگذاری سهام لحاظ میشوند؟

بله. در بسیاری از شرکتها، بهویژه کسبوکارهای فناور، دانشبنیان و خدماتی، داراییهای نامشهود نقش مهمی در ارزش شرکت دارند و باید در تحلیل ارزشگذاری لحاظ شوند.

ممنون از مطلب ارزنده تون. چرا با اینکه روش ها یکسانه، اما معمولا یک پروژه توسط دو ارزشگذار اختلاف های زیادی دارند؟

نظر لطف شماست. دلیل اختلاف زیاد میتونه باشه. اما یکی از دلایل اختلاف اینه که: ما یه سری نسبت داریم که بنا به سطح بلوغ استارتاپ و صنعتی که توش فعالن ازشون استفاده میکنیم و این نسبتها تو هر مرحله یه بازه دارن . کافیه دو تا ارزش گذار خبره بنا به خوش بینی یا بدبینیشون یکی کف این بازه رو بگیره یکی سقف این بازه رو . به همین راحتی اعداد بالا و پایین می شه.

ممنون از مقاله کاملتون، آیا در روش مالتیپل متد سطح بلوغ استارتاپ هم تاثیر گذار است ؟

بله، سطح بلوغ استارتاپ مشخص میکند که آیا از این روش استفاده بشود یا خیر.