مقدمه: مسئله واقعی در ارزشگذاری استارتاپها چیست؟

ارزشگذاری استارتاپها معمولاً با یک چالش جدی شروع میشود: عدد میخواهیم، اما دادههای قطعی نداریم. بسیاری از استارتاپها، بهویژه در مراحل بذری و ابتدایی، هنوز سودآور نشدهاند، جریان نقدی پایدار ندارند، بازارشان کاملاً تثبیت نشده و حتی مدل درآمدی آنها ممکن است چند بار تغییر کند. در چنین شرایطی، تکیه صرف بر مدلهای مالی کلاسیک میتواند تصویری بیش از حد دقیق، اما در واقعیت شکننده ارائه دهد.

مدیرعامل، مدیر مالی، بنیانگذار یا سرمایهگذار معمولاً با این پرسش روبهروست: اگر هنوز دادههای تاریخی کافی نداریم، چگونه میتوانیم ارزش استارتاپ را بهصورت منطقی، قابل دفاع و قابل مذاکره برآورد کنیم؟

روش تحمیع عوامل ریسک یا Risk Factor Summation یکی از روشهایی است که برای پاسخ به همین مسئله طراحی شده است. این روش بهجای آنکه ادعا کند ارزش استارتاپ را فقط از دل صورتهای مالی استخراج میکند، ابتدا یک ارزش پایه برای استارتاپ در نظر میگیرد و سپس آن را بر اساس ریسکهای مهم کسبوکار تعدیل میکند. در منابع رایج این روش، Risk Factor Summation عمدتاً برای برآورد ارزش پیش از سرمایهگذاری در شرکتهای نوپا و کمسابقه بهکار میرود و معمولاً در کنار روشهای دیگر استفاده میشود، نه بهعنوان تنها مبنای تصمیمگیری.

در این مقاله توضیح میدهیم روش تحمیع عوامل ریسک چیست، چگونه اجرا میشود، چه ریسکهایی را باید در آن بررسی کرد و چرا این روش برای ارزشگذاری استارتاپهای ایرانی، شرکتهای فناور، شرکتهای کوچک و متوسط و کسبوکارهای در حال جذب سرمایه میتواند یک ابزار تحلیلی مفید باشد.

روش تحمیع عوامل ریسک چیست؟

روش تحمیع عوامل ریسک، یک روش کیفی-کمی در ارزشگذاری استارتاپ است. در این روش، تحلیلگر ابتدا ارزش پایه استارتاپ را بر اساس دادههای مقایسهای، تجربه بازار، معاملات مشابه، مرحله رشد و وضعیت صنعت تعیین میکند. سپس مجموعهای از ریسکهای کلیدی بررسی و به هر ریسک امتیاز داده میشود. در نهایت، مجموع امتیازهای ریسک باعث افزایش یا کاهش ارزش پایه میشود.

منطق اصلی روش ساده است: دو استارتاپ که از نظر حوزه فعالیت، مرحله رشد و اندازه بازار شبیه هم هستند، الزاماً ارزش یکسانی ندارند. استارتاپی با تیم قویتر، فناوری دفاعپذیرتر، ریسک حقوقی کمتر و مسیر خروج روشنتر باید نسبت به میانگین بازار ارزش بالاتری داشته باشد. در مقابل، استارتاپی که تیم ناپایدار، بازار نامطمئن، ریسک تأمین مالی بالا یا مدل درآمدی اثباتنشده دارد، باید با تعدیل کاهنده در ارزش مواجه شود.

در نسخههای شناختهشده این روش، معمولاً ۱۲ عامل ریسک بررسی میشود و به هر عامل امتیازی از منفی ۲ تا مثبت ۲ داده میشود. سپس ارزش پایه، متناسب با امتیاز نهایی تعدیل میشود. برخی منابع برای هر امتیاز، یک تعدیل عددی ثابت مانند ۲۵۰ هزار دلار را مطرح میکنند؛ اما در بازار ایران، این عدد نباید مکانیکی کپی شود و باید بر اساس اندازه معامله، مرحله رشد، صنعت، نرخ ارز، عمق بازار سرمایهگذاری و دادههای قابل اتکای معاملات مشابه بومیسازی شود.

روش تحمیع عوامل ریسک چه زمانی کاربرد دارد؟

این روش بیشترین کاربرد را در استارتاپهایی دارد که هنوز به بلوغ مالی کامل نرسیدهاند، اما برای تصمیمگیری سرمایهگذاری، جذب سرمایه، ورود شریک، واگذاری بخشی از سهام یا طراحی ساختار معامله نیاز به برآورد ارزش دارند.

کاربرد در استارتاپهای قبل از درآمد یا کمدرآمد

در استارتاپهای pre-revenue یا شرکتهایی که درآمدشان هنوز پایدار نشده است، روشهای مبتنی بر سود و جریان نقدی معمولاً با عدم قطعیت بالا مواجه میشوند. در چنین حالتی،Risk Factor Summation کمک میکند عوامل کیفی مهم، مانند کیفیت تیم، ظرفیت بازار، ریسک فناوری و احتمال جذب سرمایه بعدی، بهصورت ساختاریافته وارد تحلیل شوند.

کاربرد در شرکتهای فناور و دانشبنیان

در شرکتهای فناور، ارزش کسبوکار فقط از داراییهای فیزیکی یا درآمد فعلی ناشی نمیشود. دانش فنی، الگوریتم، تیم محصول، شبکه مشتریان، مالکیت فکری، مزیت فناورانه و قابلیت مقیاسپذیری میتوانند بر ارزش اثر جدی بگذارند. روش تحمیع عوامل ریسک این امکان را فراهم میکند که ضعف یا قوت هر یک از این مؤلفهها در ارزش نهایی دیده شود.

کاربرد در شرکتهای کوچک و متوسط

در شرکتهای کوچک و متوسط ایرانی نیز گاهی دادههای مالی کامل، حسابرسیشده یا قابل اتکا در دسترس نیست. برای مثال، یک شرکت نرمافزاری B2B ممکن است قراردادهای خوبی داشته باشد، اما هنوز سیستم گزارشگری مالی منظم، قیف فروش قابل اندازهگیری یا برنامه جذب سرمایه مشخص نداشته باشد. در چنین وضعیتی، Risk Factor Summation میتواند مکمل مناسبی برای تحلیل مالی و ارزیابی کیفی کسبوکار باشد.

مراحل اجرای روش Risk Factor Summation

مرحله اول: تعیین ارزش پایه استارتاپ

اولین گام، تعیین ارزش پایه است. ارزش پایه معمولاً از طریق مقایسه با استارتاپهای مشابه، معاملات انجامشده، میانگین ارزشگذاری در صنعت، مرحله رشد و شرایط بازار تعیین میشود. این بخش بسیار مهم است؛ زیرا تمام تعدیلات بعدی روی همین عدد اعمال میشود.

برای مثال، اگر یک استارتاپ ایرانی در حوزه SaaS سازمانی فعالیت میکند، نمیتوان ارزش پایه آن را با یک استارتاپ فروشگاهی B2C یا یک شرکت تولیدی سنتی مقایسه کرد. معیارهای مقایسه باید از نظر مدل درآمدی، مرحله رشد، اندازه بازار، نرخ رشد، کیفیت درآمد، حاشیه سود و ریسکهای صنعت نزدیک باشند.

در پروژههای ارزشگذاری استارتاپ، تعیین ارزش پایه معمولاً از ترکیب چند منبع انجام میشود: دادههای معاملات مشابه، شناخت بازار سرمایهگذاری، مرحله توسعه محصول، وضعیت درآمدی، کیفیت قراردادها و ظرفیت رشد آتی.

مرحله دوم: شناسایی عوامل ریسک

پس از تعیین ارزش پایه، باید ریسکهای اصلی کسبوکار شناسایی شوند. در این مقاله، ۹ دسته ریسک را بررسی میکنیم که برای استارتاپها و شرکتهای فناور اهمیت بالایی دارند:

- ریسک تیم

- ریسک بازار

- ریسک فناوری

- ریسک رقابت

- ریسک مالی

- ریسک حقوقی

- ریسک اجرا

- ریسک تأمین مالی

- ریسک خروج

این ریسکها باید نهتنها بهصورت توصیفی، بلکه با شواهد قابل بررسی تحلیل شوند. برای مثال، گفتن اینکه تیم قوی است کافی نیست؛ باید دید اعضای کلیدی چه سابقهای دارند، آیا تجربه مقیاسپذیری داشتهاند، آیا تیم کامل است و آیا وابستگی بیش از حد به یک فرد وجود دارد یا نه.

مرحله سوم: امتیازدهی به هر ریسک

در این روش، به هر عامل ریسک معمولاً امتیازی بین منفی ۲ تا مثبت ۲ داده میشود:

| امتیاز | تفسیر مدیریتی | اثر بر ارزش |

| ۲+ | وضعیت بسیار مطلوب و ریسک کمتر از میانگین بازار | افزایش قابل توجه ارزش |

| ۱+ | وضعیت مطلوب و ریسک کمتر از متوسط | افزایش محدود ارزش |

| ۰ | وضعیت خنثی یا مشابه میانگین بازار | بدون تعدیل |

| ۱- | وضعیت نامطلوب و ریسک بالاتر از متوسط | کاهش محدود ارزش |

| ۲- | وضعیت بسیار پرریسک | کاهش قابل توجه ارزش |

در بازار ایران بهتر است بهجای استفاده مکانیکی از مبلغ ثابت دلاری، یک واحد تعدیل متناسب با ارزش پایه تعریف شود. برای مثال، ممکن است تحلیلگر برای یک استارتاپ با ارزش پایه ۱۲۰ میلیارد تومان، هر امتیاز را معادل ۵ میلیارد تومان تعدیل در نظر بگیرد. این عدد باید با منطق معامله، صنعت، مرحله رشد و دامنه عدم قطعیت سازگار باشد.

مرحله چهارم: جمع امتیازها و تعدیل ارزش پایه

پس از امتیازدهی، امتیازهای مثبت و منفی با هم جمع میشوند. اگر مجموع امتیازها مثبت باشد، ارزش پایه افزایش مییابد و اگر منفی باشد، ارزش پایه کاهش پیدا میکند.

فرمول ساده روش به این شکل است:

ارزش تعدیلشده = ارزش پایه + (مجموع امتیاز عوامل ریسک × واحد تعدیل هر امتیاز)

برای مثال، اگر ارزش پایه یک استارتاپ ۱۲۰ میلیارد تومان باشد، مجموع امتیازهای ریسک منفی ۲ شود و واحد تعدیل هر امتیاز ۵ میلیارد تومان در نظر گرفته شود، ارزش تعدیلشده برابر خواهد بود با:

۱۲۰ میلیارد تومان + (۲- × ۵ میلیارد تومان) = ۱۱۰ میلیارد تومان

این عدد بهتنهایی حکم قطعی ارزش نیست، اما نشان میدهد که ریسکهای خاص این استارتاپ نسبت به میانگین بازار، ارزش پایه را کاهش دادهاند.

بررسی ریسکهای اصلی در روش تحمیع عوامل ریسک

ریسک تیم

ریسک تیم معمولاً مهمترین عامل در ارزشگذاری استارتاپ است. یک ایده متوسط با تیم قوی، گاهی شانس موفقیت بیشتری از یک ایده جذاب با تیم ضعیف دارد. در روش تحمیع عوامل ریسک، کیفیت تیم از چند زاویه بررسی میشود: تجربه بنیانگذاران، تکمیل بودن تیم مدیریتی، سابقه اجرای پروژههای مشابه، توان جذب نیروی کلیدی، همراستایی سهامداران و میزان وابستگی شرکت به یک یا دو فرد خاص.

برای مثال، یک استارتاپ فینتک ایرانی که تیم فنی قوی دارد اما مدیر مالی، مدیر ریسک یا فرد آشنا به مقررات مالی ندارد، با ریسک تیمی جدی مواجه است. در مقابل، استارتاپی که بنیانگذاران آن تجربه قبلی در راهاندازی، فروش، جذب سرمایه و مدیریت رشد دارند، میتواند امتیاز مثبت بگیرد.

نشانههای ریسک بالا در تیم عبارتاند از: اختلاف بین بنیانگذاران، نبود قرارداد مؤسسان، خروج افراد کلیدی، نبود ساختار تصمیمگیری، وابستگی شدید دانش فنی به یک نفر و ناتوانی در جذب مدیران میانی.

ریسک بازار

ریسک بازار به این پرسش پاسخ میدهد که آیا بازار هدف واقعاً ظرفیت پذیرش، پرداخت و رشد دارد یا نه. بسیاری از استارتاپها محصولی فنی و جذاب دارند، اما بازار هدف آنها کوچک، پراکنده، کمپرداخت یا بسیار دیرپذیر است.

در تحلیل ریسک بازار باید اندازه بازار، نرخ رشد، رفتار مشتری، قدرت خرید، چرخه فروش، هزینه جذب مشتری و شدت نیاز مشتری بررسی شود. برای مثال، یک استارتاپ فعال در حوزه هوش مصنوعی برای صنایع تولیدی ایران ممکن است از نظر فناوری جذاب باشد، اما اگر مشتریان هدف هنوز بودجه، آمادگی دادهای یا فرهنگ خرید چنین خدماتی را نداشته باشند، ریسک بازار بالا خواهد بود.

ریسک بازار زمانی کاهش مییابد که شواهدی مانند مشتریان پرداختکننده، قراردادهای تکرارشونده، نرخ تمدید بالا، رشد ارگانیک تقاضا و شناخت دقیق پرسونای مشتری وجود داشته باشد.

ریسک فناوری

ریسک فناوری در استارتاپهای فناور و دانشبنیان اهمیت ویژهای دارد. این ریسک نشان میدهد آیا فناوری شرکت قابل توسعه، قابل دفاع، قابل نگهداری و قابل مقیاسپذیری است یا خیر.

برای مثال، یک شرکت نرمافزاری که محصول آن بر پایه کدهای پراکنده، مستندسازی ضعیف و وابستگی به چند توسعهدهنده محدود ساخته شده است، از منظر فناوری ریسک بالایی دارد. در مقابل، شرکتی که معماری فنی پایدار، زیرساخت امن، مستندات مناسب، تیم توسعه قابل جایگزینی و نقشه راه محصول روشن دارد، میتواند امتیاز مثبت بگیرد.

در شرکتهای دانشبنیان، مالکیت فکری، ثبت اختراع، محرمانگی دانش فنی، امکان مهندسی معکوس و وابستگی به زیرساختهای خارجی نیز باید بررسی شود.

ریسک رقابت

ریسک رقابت به جایگاه استارتاپ در برابر بازیگران فعلی و بالقوه بازار مربوط است. این ریسک فقط به تعداد رقبا محدود نمیشود؛ بلکه به شدت رقابت، مزیت رقابتی، هزینه جابهجایی مشتری، قدرت برند، دسترسی به کانال فروش و امکان کپی شدن مدل کسبوکار نیز وابسته است.

برای مثال، یک پلتفرم خدمات آنلاین که در بازاری با چند بازیگر سرمایهدار و شناختهشده وارد میشود، حتی اگر محصول خوبی داشته باشد، با ریسک رقابت بالایی مواجه است. اما یک استارتاپ B2B که روی یک نیاز تخصصی، با قراردادهای بلندمدت و هزینه جابهجایی بالا تمرکز کرده است، ممکن است ریسک رقابتی پایینتری داشته باشد.

مزیت رقابتی باید قابل دفاع باشد. صرفاً اولین بودن در بازار یا داشتن چند مشتری اولیه، بهتنهایی مزیت پایدار محسوب نمیشود.

ریسک مالی

ریسک مالی نشان میدهد کیفیت درآمد، ساختار هزینه، حاشیه سود، جریان نقدی و شفافیت مالی شرکت تا چه اندازه قابل اتکاست. در بسیاری از استارتاپها، رشد درآمد ظاهراً جذاب است، اما پشت آن هزینه جذب مشتری بالا، تخفیفهای سنگین، مطالبات وصولنشده یا وابستگی به چند مشتری بزرگ وجود دارد.

برای مثال، یک شرکت فناوری که ۷۰ درصد درآمد آن از یک قرارداد سازمانی تأمین میشود، حتی اگر درآمد بالایی داشته باشد، از نظر تمرکز درآمد با ریسک مالی مواجه است. همچنین استارتاپی که برای رشد، به هزینه بازاریابی سنگین نیاز دارد اما هنوز اقتصاد واحد آن مثبت نشده، باید با احتیاط ارزشگذاری شود.

در این بخش باید شاخصهایی مانند نرخ سوخت نقدینگی، runway، حاشیه سود ناخالص، کیفیت درآمد تکرارشونده، بدهیها، تعهدات آتی و وضعیت گزارشگری مالی بررسی شود.

ریسک حقوقی

ریسک حقوقی میتواند ارزش استارتاپ را بهشدت تحت تأثیر قرار دهد. این ریسک شامل وضعیت قراردادها، مالکیت فکری، مجوزها، دعاوی، تعهدات مالیاتی، روابط کار، قراردادهای مؤسسان، سهام تشویقی و انطباق با مقررات است.

برای مثال، در یک استارتاپ سلامت دیجیتال، اگر مجوزهای لازم مشخص نباشد یا مسئولیت حقوقی دادههای کاربران بهدرستی مدیریت نشده باشد، ارزشگذاری باید با تعدیل منفی همراه شود. در یک شرکت نرمافزاری نیز اگر مالکیت کدها، قرارداد با توسعهدهندگان یا انتقال حقوق مالکیت فکری شفاف نباشد، ریسک حقوقی بالا خواهد بود.

در بازار ایران، ریسکهای مرتبط با مالیات، بیمه، مجوزهای صنفی، قراردادهای نانوشته و اختلافات سهامداری بسیار مهماند و نباید در ارزشگذاری نادیده گرفته شوند.

ریسک اجرا

ریسک اجرا به توانایی شرکت در تبدیل برنامهها به نتیجه واقعی مربوط است. بسیاری از استارتاپها مدل مالی جذاب و برنامه رشد بلندپروازانه دارند، اما ظرفیت عملیاتی، تیم فروش، فرآیندهای داخلی، زیرساخت فناوری یا نظم مدیریتی لازم برای اجرای آن برنامه را ندارند.

برای مثال، اگر یک استارتاپ تجارت الکترونیک قصد دارد طی یک سال وارد ۱۰ شهر جدید شود، باید بررسی شود که آیا توان لجستیک، پشتیبانی، تأمین کالا، کنترل کیفیت و مدیریت عملیات آن با این رشد سازگار است یا خیر.

ریسک اجرا زمانی کاهش مییابد که شرکت سابقه تحقق اهداف، فرآیندهای مستند، شاخصهای عملکردی، تیم عملیاتی مناسب و نظام تصمیمگیری روشن داشته باشد.

ریسک تأمین مالی

استارتاپها معمولاً برای رشد به سرمایه بعدی نیاز دارند. حتی اگر مدل کسبوکار جذاب باشد، ناتوانی در جذب سرمایه میتواند مسیر رشد را متوقف کند. ریسک تأمین مالی به این موضوع میپردازد که آیا شرکت میتواند منابع مالی لازم را در زمان مناسب و با شرایط قابل قبول جذب کند یا نه.

در ایران، این ریسک بهویژه مهم است؛ زیرا بازار سرمایهگذاری خطرپذیر عمق محدودی دارد، شرایط اقتصاد کلان ناپایدار است و سرمایهگذاران در بسیاری از دورهها محافظهکارانهتر تصمیم میگیرند. بنابراین، استارتاپی که burn rate بالایی دارد اما مسیر روشن جذب سرمایه بعدی ندارد، باید تعدیل منفی بگیرد.

در مقابل، وجود سرمایهگذاران معتبر، مذاکرات فعال، درآمد رو به رشد، کنترل هزینهها و برنامه مالی واقعبینانه میتواند این ریسک را کاهش دهد.

ریسک خروج

ریسک خروج به امکان نقدشوندگی سرمایهگذاری در آینده مربوط است. سرمایهگذار فقط به ارزش امروز نگاه نمیکند؛ بلکه میخواهد بداند چگونه و در چه زمانی میتواند از سرمایهگذاری خارج شود. مسیر خروج ممکن است فروش شرکت، ادغام، ورود سرمایهگذار بزرگتر، عرضه عمومی یا بازخرید سهام باشد.

در بسیاری از استارتاپهای ایرانی، مسیر خروج مبهم است. بازار ادغام و تملیک محدود است، عرضه عمومی برای شرکتهای نوپا دشوار است و تعداد خریداران استراتژیک زیاد نیست. بنابراین، حتی اگر استارتاپ رشد خوبی داشته باشد، نبود مسیر خروج روشن میتواند ارزش مورد انتظار سرمایهگذار را کاهش دهد.

ریسک خروج زمانی کمتر میشود که شرکت در بازاری فعالیت کند که خریداران استراتژیک مشخص دارد، مدل کسبوکار قابل ادغام با بازیگران بزرگتر است، ساختار حقوقی سهام شفاف است و سناریوهای خروج از ابتدا در طراحی معامله دیده شدهاند.

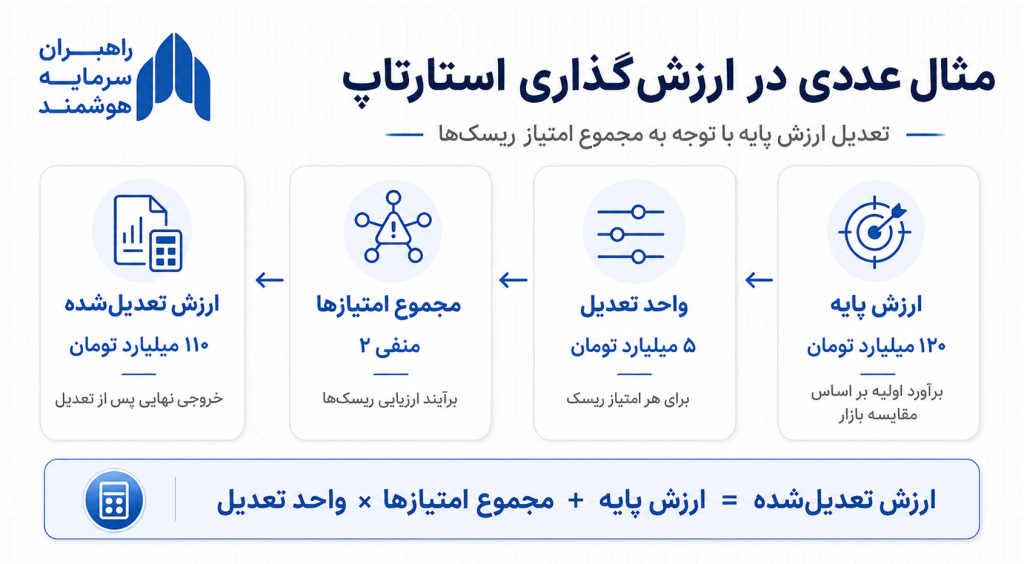

مثال عددی از روش تحمیع عوامل ریسک

فرض کنید یک استارتاپ ایرانی در حوزه نرمافزار سازمانی فعالیت میکند. این شرکت محصول فعال، چند مشتری سازمانی و درآمد اولیه دارد، اما هنوز به سودآوری پایدار نرسیده است. بر اساس معاملات مشابه و تحلیل بازار، ارزش پایه شرکت ۱۲۰ میلیارد تومان برآورد میشود.

تحلیلگر تصمیم میگیرد هر امتیاز ریسک را معادل ۵ میلیارد تومان تعدیل در نظر بگیرد. سپس عوامل ریسک به شکل زیر امتیازدهی میشوند:

| عامل ریسک | امتیاز | تحلیل کوتاه |

| تیم | ۱+ | تیم فنی قوی است، اما تجربه مقیاسپذیری محدود است. |

| بازار | ۰ | بازار رو به رشد است، اما چرخه فروش سازمانی طولانی است. |

| فناوری | ۱+ | محصول اختصاصی و قابل توسعه است. |

| رقابت | ۱- | چند رقیب جدی با منابع مالی بیشتر وجود دارد. |

| مالی | ۱- | درآمد وجود دارد، اما تمرکز درآمد روی چند مشتری بالاست. |

| حقوقی | ۱- | قراردادهای مالکیت فکری و سهامداری نیاز به تکمیل دارد. |

| اجرا | ۰ | تیم توان اجرای فعلی را دارد، اما رشد سریع آزموده نشده است. |

| تأمین مالی | ۱- | نیاز به سرمایه بعدی بالاست و مذاکرات قطعی نشده است. |

| خروج | ۰ | امکان خروج وجود دارد، اما مسیر آن هنوز شفاف نیست. |

مجموع امتیازها برابر با منفی ۲ است. بنابراین:

ارزش تعدیلشده = ۱۲۰ + (۲- × ۵) = ۱۱۰ میلیارد تومان

این مثال نشان میدهد که روش تحمیع عوامل ریسک الزاماً عدد ارزش را بالا یا پایین نمیبرد؛ بلکه ارزش پایه را با واقعیتهای ریسکپذیری شرکت هماهنگ میکند. اگر همین شرکت قراردادهای حقوقی خود را تکمیل کند، تمرکز درآمد را کاهش دهد و یک سرمایهگذار معتبر وارد کند، امتیازهای منفی میتواند در بازنگری بعدی بهتر شود و ارزش تعدیلشده افزایش یابد.

چرا این روش معمولاً مکمل روشهای دیگر است؟

روش Risk Factor Summation بهتنهایی برای ارزشگذاری نهایی کافی نیست. دلیل آن روشن است: این روش بر قضاوت تحلیلی تکیه دارد و اگر بدون داده، مستندات و مقایسه با روشهای دیگر استفاده شود، ممکن است بیش از حد ذهنی شود. منابع تخصصی نیز تأکید میکنند که این روش بهتر است در کنار سایر روشهای ارزشگذاری بهکار رود، بهویژه برای شرکتهای نوپا که دادههای مالی محدودی دارند.

ترکیب با روش کارت امتیازی

روش کارت امتیازی یا Scorecard، استارتاپ را با میانگین ارزش شرکتهای مشابه مقایسه میکند و به عواملی مانند تیم، بازار، محصول و رقابت وزن میدهد. Risk Factor Summation میتواند بعد ریسک را با جزئیات بیشتری وارد تحلیل کند.

ترکیب با روش سرمایهگذاری خطرپذیر

در روش Venture Capital، ارزشگذاری معمولاً از ارزش خروج مورد انتظار و نرخ بازده سرمایهگذار به عقب برمیگردد. اما این روش به فروض خروج، نرخ بازده و سناریوی رشد حساس است. Risk Factor Summationمیتواند نشان دهد کدام ریسکها باید در نرخ بازده مورد انتظار یا ضریب تعدیل لحاظ شوند.

ترکیب با روش تنزیل جریان نقدی

در استارتاپهایی که درآمد و پیشبینی مالی دارند، روش DCF میتواند تصویر عددی دقیقتری ایجاد کند. اما مفروضات DCF، مانند نرخ رشد، حاشیه سود، نرخ تنزیل و سرمایه در گردش، به ریسکهای کسبوکار وابستهاند. روش تحمیع عوامل ریسک میتواند به تحلیلگر کمک کند این مفروضات را واقعبینانهتر تنظیم کند.

ترکیب با روش معاملات مشابه

در بازارهایی که داده معامله وجود دارد، روش معاملات مشابه برای تعیین ارزش پایه بسیار مفید است. اما دو شرکت مشابه ممکن است از نظر ریسکهای تیم، حقوقی، مالی و فناوری تفاوت جدی داشته باشند. Risk Factor Summationاین تفاوتها را به تعدیل ارزش تبدیل میکند.

برای درک جایگاه این روش در کنار سایر رویکردها، مطالعه مقاله جامع رتیبا درباره فرآیند ارزشگذاری میتواند دید منسجمتری درباره انتخاب روش، گردآوری داده، تحلیل مفروضات و دفاع از خروجی ارزشگذاری ایجاد کند.

مزایای روش تحمیع عوامل ریسک

ساختارمند کردن قضاوت کارشناسی

در بسیاری از جلسات سرمایهگذاری، ریسکها بهصورت پراکنده و شفاهی مطرح میشوند. این روش کمک میکند ریسکها طبقهبندی، امتیازدهی و به عدد تبدیل شوند. در نتیجه، گفتوگوی میان بنیانگذار و سرمایهگذار از سطح برداشتهای کلی به سطح تحلیل قابل بحث منتقل میشود.

مناسب برای استارتاپهای کمداده

وقتی درآمد، سود یا جریان نقدی پایدار وجود ندارد، روشهای مالی صرف بهتنهایی قابل اتکا نیستند. RFS به تحلیلگر اجازه میدهد عوامل مهم غیرمالی را نیز وارد ارزشگذاری کند.

ایجاد زبان مشترک بین طرفین معامله

بنیانگذار معمولاً بر ظرفیت رشد تأکید میکند و سرمایهگذار بر ریسکها. این روش کمک میکند هر دو طرف درباره یک چارچوب مشترک صحبت کنند: کدام ریسکها پذیرفته شده، کدام ریسکها قابل کاهش است و کدام ریسکها باید در قیمت یا شروط معامله منعکس شود.

کمک به برنامه کاهش ریسک

خروجی این روش فقط عدد ارزش نیست. جدول ریسکها میتواند به نقشه راه مدیریتی تبدیل شود. اگر ریسک حقوقی امتیاز منفی گرفته، شرکت میداند باید قراردادها و مالکیت فکری را اصلاح کند. اگر ریسک مالی منفی است، باید کیفیت گزارشگری، تنوع درآمد و کنترل هزینهها را بهبود دهد.

محدودیتهای روش Risk Factor Summation

وابستگی به قضاوت تحلیلگر

امتیازدهی در این روش تا حدی ذهنی است. دو تحلیلگر ممکن است برای یک ریسک، امتیاز متفاوتی در نظر بگیرند. برای کاهش این مشکل، باید برای هر امتیاز شواهد، مستندات و منطق مشخص ارائه شود.

حساسیت به ارزش پایه

اگر ارزش پایه اشتباه تعیین شود، تعدیلات ریسک نیز خروجی نهایی را نجات نمیدهد. بنابراین، کیفیت دادههای مقایسهای و منطق تعیین ارزش پایه بسیار مهم است.

سادهسازی بیش از حد ریسکها

امتیاز منفی ۲ تا مثبت ۲ برای برخی ریسکهای پیچیده ممکن است بیش از حد ساده باشد. برای مثال، ریسک حقوقی یک استارتاپ سلامت دیجیتال یا فینتک ممکن است به اندازهای مهم باشد که با یک تعدیل ساده قابل بیان نباشد و نیاز به تحلیل مستقل داشته باشد.

مناسب نبودن بهعنوان تنها روش ارزشگذاری

این روش باید مکمل باشد. در استارتاپهای بالغتر، شرکتهای دارای درآمد پایدار یا شرکتهایی که داراییهای مشهود و نامشهود قابل توجه دارند، باید از روشهای مالی، بازارمحور و داراییمحور نیز استفاده شود.

خطاهای رایج در استفاده از روش تحمیع عوامل ریسک

استفاده مکانیکی از اعداد خارجی

یکی از خطاهای رایج، استفاده مستقیم از تعدیلهای دلاری رایج در منابع خارجی است. بازار ایران از نظر اندازه معاملات، نرخ بازده مورد انتظار، تورم، نرخ ارز، نقدشوندگی و عمق سرمایهگذاری با بازار آمریکا یا اروپا تفاوت جدی دارد. بنابراین، واحد تعدیل باید بومیسازی شود.

امتیازدهی بدون مستندات

اگر در جدول نوشته شود «ریسک بازار: ۱+» اما هیچ شواهدی درباره مشتریان، نرخ رشد، اندازه بازار یا رفتار خرید ارائه نشود، امتیازدهی قابل دفاع نیست.

نادیده گرفتن ریسکهای حقوقی و سهامداری

در استارتاپهای ایرانی، اختلافات سهامداری، نبود قرارداد مؤسسان، ابهام در مالکیت کد، بدهی مالیاتی و قراردادهای شفاهی میتواند اثر جدی بر ارزش داشته باشد. این موارد نباید در حاشیه قرار بگیرند.

تمرکز بیش از حد بر ایده

ایده خوب ارزشمند است، اما برای ارزشگذاری کافی نیست. روش تحمیع عوامل ریسک یادآوری میکند که تیم، اجرا، بازار، فناوری، مالیات، تأمین مالی و خروج نیز به اندازه ایده اهمیت دارند.

جمعبندی مدیریتی

روش تحمیع عوامل ریسک یا Risk Factor Summation ابزاری مفید برای ارزشگذاری استارتاپهاست، بهویژه زمانی که دادههای مالی کافی وجود ندارد و بخش مهمی از ارزش شرکت به آینده، تیم، فناوری، بازار و توان اجرا وابسته است. این روش با تعیین یک ارزش پایه و تعدیل آن بر اساس ریسکهای کلیدی، کمک میکند تحلیل ارزشگذاری از حالت کلی و شهودی خارج شود و به چارچوبی قابل بحث و قابل دفاع تبدیل شود.

برای مدیرعامل و بنیانگذار، این روش نشان میدهد کدام ریسکها ارزش شرکت را کاهش میدهند و قبل از جذب سرمایه یا مذاکره باید مدیریت شوند. برای سرمایهگذار، این روش ابزاری برای شفاف کردن منطق تخفیف یا افزایش ارزش نسبت به میانگین بازار است. برای مدیر مالی و تحلیلگر نیز Risk Factor Summation راهی برای پیوند دادن تحلیل کیفی و خروجی عددی ارزشگذاری فراهم میکند.

با این حال، این روش نباید بهتنهایی مبنای تصمیمگیری قرار گیرد. بهترین کاربرد آن زمانی است که در کنار روشهایی مانند معاملات مشابه، کارت امتیازی، روش سرمایهگذاری خطرپذیر، تنزیل جریان نقدی و تحلیل داراییهای کلیدی استفاده شود. در نهایت، ارزشگذاری خوب فقط تولید یک عدد نیست؛ بلکه ساختن یک منطق قابل دفاع برای تصمیمگیری، مذاکره و مدیریت ریسک است.

پرسشهای متداول

۱. روش تحمیع عوامل ریسک برای چه استارتاپهایی مناسبتر است؟

این روش برای استارتاپهای اولیه، کمدرآمد، پیش از سودآوری یا شرکتهایی مناسب است که داده مالی کافی ندارند اما برای جذب سرمایه یا مذاکره سهام نیاز به برآورد ارزش دارند.

۲. آیا Risk Factor Summation یک روش قطعی ارزشگذاری است؟

خیر. این روش یک ابزار مکمل است و بهتر است همراه با روشهای دیگر مانند معاملات مشابه، کارت امتیازی، روش سرمایهگذاری خطرپذیر یا DCF استفاده شود.

۳. مهمترین ریسک در این روش چیست؟

در بسیاری از استارتاپها، ریسک تیم اهمیت بسیار بالایی دارد؛ اما بسته به صنعت، ریسک فناوری، حقوقی، بازار یا تأمین مالی نیز میتواند تعیینکننده باشد.

۴. آیا میتوان از تعدیل دلاری رایج در منابع خارجی در ایران استفاده کرد؟

بهتر است خیر. واحد تعدیل باید بر اساس شرایط بازار ایران، اندازه استارتاپ، مرحله رشد، صنعت، نرخ بازده مورد انتظار و دادههای معاملات مشابه تعیین شود.

۵. خروجی این روش برای بنیانگذار چه کاربردی دارد؟

خروجی این روش به بنیانگذار نشان میدهد کدام ریسکها ارزش شرکت را کاهش دادهاند و برای افزایش دفاعپذیری ارزشگذاری، قبل از مذاکره با سرمایهگذار باید روی چه موضوعاتی کار شود.