مقدمه: وقتی آینده شرکت فقط یک مسیر ندارد

در ارزشگذاری سهام بسیاری از شرکتها، بهویژه استارتاپها، شرکتهای فناور، شرکتهای کوچک و متوسط در حال رشد و کسبوکارهای نوآور، مسئله اصلی فقط محاسبه عدد نیست؛ مسئله اصلی این است که آینده شرکت را نمیتوان با یک سناریوی قطعی توضیح داد. ممکن است یک استارتاپ نرمافزاری در دو سال آینده چند قرارداد سازمانی بزرگ ببندد و وارد مسیر رشد سریع شود. همان شرکت ممکن است در سناریویی دیگر، بهدلیل ضعف فروش، کمبود نقدینگی یا تأخیر در جذب سرمایه، رشد محدودی داشته باشد. در سناریوی بدبینانه نیز حتی ممکن است بخشی از بازار هدف را از دست بدهد یا مجبور شود با شرایط نامطلوب ادغام، واگذار یا تعطیل شود.

در چنین وضعیتی، استفاده از یک مدل ارزشگذاری تکسناریویی میتواند گمراهکننده باشد. اگر فقط سناریوی خوشبینانه مبنا قرار گیرد، ارزش شرکت بیش از حد برآورد میشود. اگر فقط سناریوی محافظهکارانه دیده شود، ظرفیت رشد شرکت نادیده گرفته میشود. روش شیکاگوی اول یا First Chicago Method برای همین نوع موقعیتها طراحی شده است؛ یعنی زمانی که تحلیلگر باید میان چند آینده محتمل، یک برآورد منطقی و قابل دفاع از ارزش شرکت ارائه کند.

این روش بهجای تکیه بر یک پیشبینی واحد، چند سناریوی مالی مستقل طراحی میکند، برای هر سناریو ارزش شرکت را محاسبه میکند و سپس با وزندهی احتمالاتی، به یک ارزش مورد انتظار میرسد. از همین جهت، First Chicago Method یکی از روشهای مهم در تحلیل سرمایهگذاری خطرپذیر، ارزشگذاری استارتاپها و تصمیمگیری درباره ارزشگذاری کسبوکار در شرایط ابهام بالا محسوب میشود.

روش شیکاگوی اول چیست؟

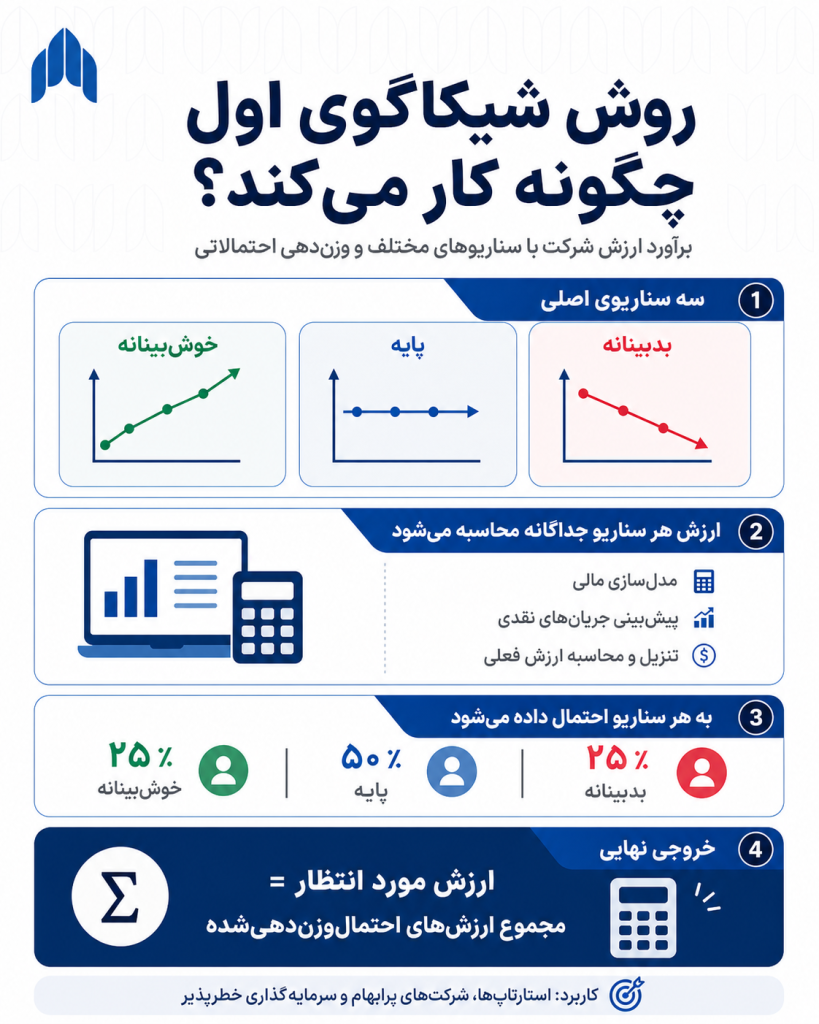

روش شیکاگوی اول یک روش ارزشگذاری سناریومحور است که ارزش شرکت را بر اساس چند مسیر احتمالی آینده محاسبه میکند. در حالت رایج، سه سناریو برای آینده شرکت طراحی میشود:

سناریوی خوشبینانه

در سناریوی خوشبینانه، فرض میشود شرکت بهتر از انتظار عمل میکند. رشد درآمد سریعتر است، حاشیه سود بهتر میشود، جذب سرمایه یا توسعه بازار با موفقیت انجام میشود و شرکت در زمان خروج، ارزش بالاتری پیدا میکند. این سناریو نباید صرفاً یک تصویر آرزومندانه از آینده باشد؛ بلکه باید بر مبنای شواهد قابل دفاع، ظرفیت بازار، توان تیم، قراردادهای بالقوه، مزیت رقابتی و روندهای واقعی صنعت ساخته شود.

برای نمونه، در یک استارتاپ حوزه فناوریهای مالی، سناریوی خوشبینانه میتواند مبتنی بر دریافت مجوز کلیدی، همکاری با چند بانک، رشد سریع کاربران فعال و افزایش نرخ تبدیل مشتریان باشد.

سناریوی پایه

سناریوی پایه، محتملترین مسیر آینده شرکت است. در این سناریو، فرض میشود کسبوکار مطابق برنامه عملیاتی واقعبینانه پیش میرود؛ نه جهش غیرعادی رخ میدهد و نه شکست جدی. این سناریو معمولاً بر مبنای برنامه مالی مدیریت، عملکرد گذشته، ظرفیت فعلی فروش، روند بازار و قیود عملیاتی شرکت طراحی میشود.

برای یک شرکت کوچک و متوسط تولیدی که در حال توسعه فروش آنلاین است، سناریوی پایه میتواند شامل رشد تدریجی فروش، حفظ حاشیه سود فعلی و افزایش محدود سهم بازار باشد.

سناریوی بدبینانه

در سناریوی بدبینانه، فرض میشود برخی ریسکهای کلیدی محقق میشوند. رشد فروش کمتر از انتظار است، هزینه جذب مشتری افزایش مییابد، نقدینگی تحت فشار قرار میگیرد، بازار کندتر رشد میکند یا رقبا سهم بیشتری میگیرند. این سناریو بهمعنای فرض شکست کامل نیست؛ بلکه تصویری از مسیر محافظهکارانه یا نامطلوب شرکت است.

برای مثال، در یک استارتاپ سلامت دیجیتال، سناریوی بدبینانه میتواند شامل تأخیر در اخذ مجوز، کاهش نرخ پذیرش کاربران، افزایش هزینه توسعه محصول و کاهش جذابیت شرکت برای سرمایهگذاران بعدی باشد.

منطق اصلی First Chicago Method چگونه کار میکند؟

منطق روش شیکاگوی اول ساده اما بسیار تحلیلی است. ابتدا برای هر سناریو، مدل مالی جداگانه تهیه میشود. سپس ارزش شرکت در هر سناریو محاسبه میشود. در نهایت، ارزش هر سناریو در احتمال وقوع همان سناریو ضرب میشود و مجموع این ارقام، ارزش مورد انتظار شرکت را نشان میدهد.

فرمول ساده روش به این شکل است:

ارزش شرکت = ارزش سناریوی خوشبینانه × احتمال وقوع + ارزش سناریوی پایه × احتمال وقوع + ارزش سناریوی بدبینانه × احتمال وقوع

برای مثال، فرض کنید یک استارتاپ B2B SaaS ایرانی در سه سناریو به ارقام زیر میرسد:

| سناریو | ارزش شرکت | احتمال وقوع | ارزش احتمالوزندهیشده |

| خوشبینانه | ۵۲۰ میلیارد تومان | ۲۵.۰۰% | ۱۳۰ میلیارد تومان |

| پایه | ۲۲۰ میلیارد تومان | ۵۰.۰۰% | ۱۱۰ میلیارد تومان |

| بدبینانه | ۸۰ میلیارد تومان | ۲۵.۰۰% | ۲۰ میلیارد تومان |

| ارزش نهایی | ۲۶۰ میلیارد تومان |

در این مثال، عدد ۲۶۰ میلیارد تومان نه ارزش خوشبینانه شرکت است، نه ارزش محافظهکارانه و نه صرفاً برآورد مدیریت. این عدد، میانگین احتمالوزندهیشده چند آینده محتمل است. همین ویژگی باعث میشود روش شیکاگوی اول در مذاکره میان بنیانگذار، سرمایهگذار و تحلیلگر، ابزار مفیدی برای گفتوگو درباره ریسک و بازده باشد.

مراحل اجرای روش شیکاگوی اول

۱. تعیین هدف ارزشگذاری

اولین گام، تعیین هدف ارزشگذاری است. ارزشگذاری برای جذب سرمایه، نقلوانتقال سهام، ورود سرمایهگذار خطرپذیر، گزارشگری مالی، اختلاف سهامداران یا تصمیمگیری مدیریتی، مفروضات متفاوتی میطلبد. برای مثال، اگر هدف جذب سرمایه باشد، تمرکز بیشتر بر مسیر رشد، زمان خروج، رقیقشدن سهام و بازده مورد انتظار سرمایهگذار خواهد بود. اما اگر هدف نقلوانتقال سهام میان شرکا باشد، تأکید بیشتری بر ارزش منصفانه، قابلیت دفاع عدد و کنترل مفروضات خوشبینانه وجود دارد.

در همین نقطه، مطالعه راهنمای جامع ارزشگذاری سهام میتواند به مدیران کمک کند جایگاه این روش را در کنار سایر رویکردهای ارزشگذاری بهتر درک کنند.

۲. شناسایی محرکهای اصلی ارزش

پیش از ساخت سناریوها، باید مشخص شود چه عواملی بیشترین اثر را بر ارزش شرکت دارند. در یک استارتاپ مارکتپلیس، نرخ رشد کاربران، نرخ تبدیل، تکرار خرید، کارمزد تراکنش و هزینه جذب مشتری محرکهای مهم ارزش هستند. در یک شرکت دانشبنیان، کیفیت فناوری، قابلیت تجاریسازی، مالکیت فکری، مجوزها و امکان صادرات میتواند مهمتر باشد. در یک شرکت کوچک و متوسط، ظرفیت تولید، سرمایه در گردش، حاشیه سود، کانالهای فروش و ریسک وصول مطالبات اهمیت بیشتری دارد.

اگر محرکهای اصلی ارزش بهدرستی شناسایی نشوند، سناریوها به مجموعهای از اعداد پراکنده تبدیل میشوند؛ نه یک تحلیل مدیریتی قابل اتکا.

۳. طراحی سه سناریوی منسجم

سناریوها باید از نظر عملیاتی، مالی و بازار با هم سازگار باشند. برای مثال، نمیتوان در سناریوی خوشبینانه رشد درآمد را چند برابر کرد اما هزینه فروش، نیروی انسانی، زیرساخت فناوری و سرمایه در گردش را تقریباً ثابت نگه داشت. همچنین در سناریوی بدبینانه، کاهش رشد درآمد معمولاً با فشار بر حاشیه سود، افزایش دوره وصول مطالبات یا نیاز به تأمین مالی همراه میشود.

یک سناریوی خوب باید به این پرسشها پاسخ دهد:

- شرکت در هر سناریو چه سهمی از بازار میگیرد؟

- رشد درآمد از چه مسیرهایی حاصل میشود؟

- حاشیه سود ناخالص و عملیاتی چگونه تغییر میکند؟

- چه میزان سرمایهگذاری مجدد لازم است؟

- چه زمانی شرکت به نقطه سربهسر یا سودآوری میرسد؟

- در زمان خروج یا افق ارزشگذاری، شرکت چه ویژگیهایی خواهد داشت؟

۴. تهیه مدل مالی مستقل برای هر سناریو

در روش شیکاگوی اول، نباید فقط یک مدل مالی تهیه و سپس چند درصد بالا و پایین شود. هر سناریو باید مدل مالی مستقل داشته باشد. در سناریوی خوشبینانه، ممکن است شرکت سریعتر جذب مشتری کند، زودتر به مقیاس اقتصادی برسد و ارزش خروج بالاتری داشته باشد. در سناریوی بدبینانه، ممکن است رشد درآمد کندتر باشد، هزینههای ثابت فشار بیشتری ایجاد کند و نیاز به سرمایهگذاری مجدد افزایش یابد.

برای شرکتهای فناور، مدل مالی باید دستکم شامل درآمد، هزینه جذب مشتری، نرخ نگهداشت، هزینه توسعه محصول، هزینه زیرساخت، سرمایه در گردش، سرمایهگذاریهای آتی و جریان نقدی آزاد باشد. برای شرکتهای کوچک و متوسط، دادههای فروش، بهای تمامشده، ظرفیت تولید، هزینههای سربار، بدهیها، مطالبات و موجودی کالا اهمیت بیشتری پیدا میکند.

۵. محاسبه ارزش هر سناریو

پس از تهیه مدل مالی، باید ارزش شرکت در هر سناریو محاسبه شود. این محاسبه معمولاً از طریق یکی از دو مسیر انجام میشود:

ارزشگذاری مبتنی بر جریان نقدی

در این حالت، جریانهای نقدی آتی هر سناریو برآورد و با نرخ تنزیل مناسب به ارزش امروز تبدیل میشود. این مسیر زمانی مناسبتر است که بتوان جریانهای نقدی شرکت را با حدی از اتکا پیشبینی کرد.

ارزشگذاری مبتنی بر خروج یا ضرایب بازار

در این حالت، ابتدا ارزش شرکت در زمان خروج بر اساس ضریب درآمد، ضریب EBITDA، ضریب سود یا معیارهای مشابه برآورد میشود. سپس ارزش خروج و جریانهای نقدی احتمالی تا تاریخ ارزشگذاری تنزیل میشود. این مسیر در سرمایهگذاری خطرپذیر و ارزشگذاری استارتاپها کاربرد زیادی دارد، زیرا سرمایهگذار معمولاً به بازده سرمایه در زمان خروج توجه دارد.

در عمل، بسیاری از تحلیلگران از ترکیبی از این دو مسیر استفاده میکنند؛ یعنی برای هر سناریو، هم جریانهای نقدی و هم ارزش خروج بررسی میشود و سپس عدد نهایی با آزمونهای منطقی کنترل میشود.

۶. تعیین احتمال وقوع سناریوها

یکی از حساسترین بخشهای First Chicago Method، تعیین احتمال وقوع سناریوهاست. این احتمالات نباید سلیقهای تعیین شوند. احتمال هر سناریو باید با شواهد عملیاتی، مرحله بلوغ شرکت، کیفیت تیم، وضعیت بازار، قدرت رقبا، دسترسی به سرمایه، ریسکهای قانونی و دادههای تاریخی پشتیبانی شود.

برای مثال، اگر یک استارتاپ هنوز محصول نهایی ندارد و درآمد پایدار ایجاد نکرده است، اختصاص احتمال بسیار بالا به سناریوی خوشبینانه قابل دفاع نیست. اما اگر همان شرکت قراردادهای معتبر، محصول فعال، مشتریان تکرارشونده و تیم اجرایی قوی داشته باشد، احتمال سناریوی پایه یا حتی خوشبینانه میتواند افزایش یابد.

۷. محاسبه ارزش مورد انتظار و تحلیل حساسیت

پس از محاسبه ارزش سناریوها و احتمالات، ارزش نهایی شرکت بهصورت میانگین احتمالوزندهیشده محاسبه میشود. اما کار در اینجا تمام نمیشود. تحلیلگر باید بررسی کند اگر احتمالها کمی تغییر کنند، ارزش نهایی چقدر تغییر میکند. همچنین باید نرخ تنزیل، ضریب خروج، رشد درآمد و حاشیه سود در هر سناریو تحت تحلیل حساسیت قرار گیرد.

در شرکتهای پرابهام، ارزش نهایی ممکن است نسبت به چند متغیر کلیدی بسیار حساس باشد. در چنین مواردی، ارائه یک عدد منفرد کافی نیست و بهتر است دامنه ارزش، سناریوهای کلیدی و عوامل اثرگذار بهصورت شفاف گزارش شود.

دادههای لازم برای اجرای First Chicago Method

دادههای مالی

دادههای مالی شامل صورتهای مالی تاریخی، درآمد به تفکیک محصول یا خدمت، بهای تمامشده، هزینههای عملیاتی، سرمایه در گردش، بدهیها، جریان نقدی، بودجه عملیاتی و برنامه مالی آینده است. در استارتاپهایی که سابقه مالی طولانی ندارند، کیفیت دادههای عملیاتی اهمیت بیشتری پیدا میکند.

دادههای عملیاتی

دادههایی مانند تعداد کاربران، مشتریان فعال، نرخ تبدیل، نرخ ریزش، میانگین درآمد هر مشتری، هزینه جذب مشتری، ظرفیت تولید، بهرهوری تیم، نرخ تحویل پروژه و کیفیت محصول، ورودیهای مهم سناریوسازی هستند.

دادههای بازار و رقبا

اندازه بازار، نرخ رشد صنعت، سهم بازار قابل دستیابی، وضعیت رقبا، قیمتگذاری محصولات مشابه، موانع ورود، تغییرات مقرراتی و رفتار مشتریان، همگی بر سناریوها اثر میگذارند. در بازار ایران، محدودیتهای ارزی، تغییرات مقرراتی، دسترسی به منابع مالی و ریسکهای واردات یا صادرات نیز باید در سناریوسازی دیده شود.

دادههای سرمایهگذاری و خروج

در سرمایهگذاری خطرپذیر، دادههایی مانند مبلغ سرمایهگذاری، ارزشگذاری پیش از پول و پس از پول، نرخ بازده مورد انتظار، رقیقشدن سهام، زمان خروج، نوع خروج، ضرایب معاملات مشابه و شرایط سهام ممتاز اهمیت دارد.

دادههای ریسک

ریسکهای کلیدی شرکت باید بهصورت مستقیم وارد سناریوها شود. ریسک محصول، ریسک بازار، ریسک تیم، ریسک نقدینگی، ریسک حقوقی، ریسک فناوری، ریسک وابستگی به مشتریان بزرگ و ریسک مقرراتی از جمله مواردی هستند که میتوانند احتمال سناریوها را تغییر دهند.

کاربرد روش شیکاگوی اول در استارتاپها

استارتاپها معمولاً با عدم قطعیت بالا، دادههای تاریخی محدود و مسیر رشد نامتقارن روبهرو هستند. یک استارتاپ ممکن است در صورت موفقیت محصول، چندین برابر رشد کند؛ اما در صورت شکست در جذب مشتری یا تأمین مالی، ارزش آن بهشدت کاهش یابد. این عدم تقارن باعث میشود روشهای سنتی ارزشگذاری همیشه تصویر کاملی ارائه نکنند.

First Chicago Method به بنیانگذار و سرمایهگذار کمک میکند بهجای بحث بر سر یک عدد، درباره سناریوهای آینده گفتوگو کنند. برای مثال، در مذاکره جذب سرمایه، بنیانگذار معمولاً بر ظرفیت رشد تأکید میکند و سرمایهگذار بر ریسک اجرا. روش شیکاگوی اول هر دو نگاه را وارد مدل میکند؛ یعنی هم ارزش بالقوه شرکت را نشان میدهد و هم احتمال تحقق آن را در نظر میگیرد.

کاربرد در شرکتهای فناور و دانشبنیان

در شرکتهای فناور و دانشبنیان، بخش مهمی از ارزش شرکت در داراییهایی نهفته است که هنوز به جریان نقدی پایدار تبدیل نشدهاند؛ مانند دانش فنی، نرمافزار، پتنت، تیم تخصصی، داده، مجوزها و شبکه مشتریان. این شرکتها ممکن است در کوتاهمدت سودآوری محدودی داشته باشند، اما در صورت تجاریسازی موفق فناوری، ارزش قابل توجهی ایجاد کنند.

روش شیکاگوی اول برای این شرکتها مفید است، زیرا میتواند مسیرهای مختلف تجاریسازی را نشان دهد. سناریوی خوشبینانه میتواند مبتنی بر موفقیت در مقیاسپذیری محصول باشد. سناریوی پایه میتواند رشد تدریجی فروش را فرض کند. سناریوی بدبینانه نیز میتواند تأخیر در فروش، چالش مجوز یا فشار رقابتی را منعکس کند.

کاربرد در شرکتهای کوچک و متوسط

در شرکتهای کوچک و متوسط، ابهام معمولاً از جنس دیگری است. این شرکتها ممکن است درآمد عملیاتی داشته باشند، اما با مسائلی مانند وابستگی به چند مشتری بزرگ، نوسان نرخ ارز، محدودیت سرمایه در گردش، نبود سیستم گزارشگری دقیق یا تمرکز تصمیمگیری در مدیرعامل روبهرو باشند.

در چنین شرکتهایی، روش شیکاگوی اول میتواند برای تحلیل ارزش در سناریوهای توسعه بازار، ورود سرمایهگذار، انتقال سهام یا ادغام و تملیک استفاده شود. برای مثال، یک شرکت تولیدکننده تجهیزات صنعتی ممکن است در سناریوی خوشبینانه موفق به عقد قرارداد با چند مشتری بزرگ شود، در سناریوی پایه رشد محدود اما پایدار داشته باشد و در سناریوی بدبینانه با کاهش سفارشها و فشار نقدینگی مواجه شود.

کاربرد در سرمایهگذاری خطرپذیر

سرمایهگذاران خطرپذیر معمولاً با شرکتهایی مواجهاند که بازده آنها توزیع متقارن ندارد. تعداد کمی از سرمایهگذاریها میتوانند بازده بسیار بالا ایجاد کنند، درحالیکه برخی سرمایهگذاریها ممکن است بازده محدود یا حتی زیان داشته باشند. روش شیکاگوی اول برای چنین تصمیمهایی مناسب است، زیرا بازده بالقوه، ریسک شکست و احتمال سناریوهای میانی را همزمان نشان میدهد.

در سرمایهگذاری خطرپذیر، این روش معمولاً با تحلیل نرخ بازده مورد انتظار، ارزش خروج، زمان خروج، احتمال راندهای بعدی جذب سرمایه و رقیقشدن سهام ترکیب میشود. به همین دلیل، خروجی روش شیکاگوی اول فقط یک عدد ارزشگذاری نیست؛ بلکه تصویری از منطق سرمایهگذاری است.

مزایای روش شیکاگوی اول

واقعبینانهتر از مدل تکسناریویی است

این روش میپذیرد که آینده شرکت فقط یک مسیر ندارد. همین موضوع باعث میشود تحلیل نسبت به روشهایی که صرفاً بر یک پیشبینی مالی تکیه دارند، واقعبینانهتر باشد.

برای مذاکره مدیریتی مفید است

در بسیاری از مذاکرات ارزشگذاری، اختلاف اصلی بر سر مفروضات است. First Chicago Methodکمک میکند این اختلافها شفاف شوند. طرفین میتوانند ببینند اختلاف در ارزش نهایی ناشی از نرخ رشد، حاشیه سود، احتمال موفقیت یا ضریب خروج است.

ریسک و بازده را همزمان نشان میدهد

در این روش، سناریوی خوشبینانه بهتنهایی مبنای ارزش نیست. سناریوی بدبینانه و احتمال شکست نیز وارد محاسبه میشود. بنابراین خروجی مدل، نگاه متوازنتری به ریسک و بازده دارد.

برای استارتاپها و شرکتهای پرابهام مناسب است

در شرکتهایی که دادههای تاریخی محدود دارند یا آینده آنها به چند رخداد کلیدی وابسته است، روش شیکاگوی اول میتواند نسبت به روشهای سنتی تصویر تحلیلیتری ارائه کند.

امکان تحلیل حساسیت را تقویت میکند

چون مدل بر اساس سناریوها ساخته میشود، تحلیلگر میتواند اثر تغییر در احتمالها، نرخ تنزیل، ضریب خروج یا رشد درآمد را بر ارزش نهایی بررسی کند.

محدودیتهای روش شیکاگوی اول

وابستگی زیاد به کیفیت مفروضات

اگر سناریوها ضعیف طراحی شوند، خروجی مدل نیز ضعیف خواهد بود. روش شیکاگوی اول بهخودیخود خطاهای مفروضات را اصلاح نمیکند؛ فقط آنها را ساختارمند میکند.

احتمالها میتوانند ذهنی باشند

تعیین احتمال وقوع هر سناریو همیشه ساده نیست. اگر احتمالها بدون پشتوانه تحلیلی انتخاب شوند، مدل میتواند به ابزاری برای توجیه عدد دلخواه تبدیل شود.

امکان پیچیدگی بیش از حد وجود دارد

اگر برای هر سناریو متغیرهای زیادی تعریف شود، مدل ممکن است پیچیده، غیرشفاف و دشوار برای تصمیمگیری شود. در کاربرد مدیریتی، مدل باید به اندازه کافی دقیق باشد، اما نباید آنقدر پیچیده شود که منطق اصلی تصمیم را پنهان کند.

جایگزین کامل سایر روشها نیست

First Chicago Method بهتر است در کنار سایر روشهای ارزشگذاری استفاده شود. برای مثال، خروجی این روش میتواند با روش تنزیل جریانهای نقدی، روش معاملات مشابه، روش ضرایب بازار یا روش ارزشگذاری داراییمحور کنترل شود.

در شرکتهای بالغ همیشه بهترین انتخاب نیست

برای شرکتهای بالغ، پایدار و دارای جریان نقدی قابل پیشبینی، روشهای سنتی مانند DCF یا ضرایب بازار ممکن است کاربرد مستقیمتر و شفافتری داشته باشند. روش شیکاگوی اول زمانی ارزش بیشتری دارد که عدم قطعیت آینده، بخش مهمی از مسئله ارزشگذاری باشد.

خطاهای رایج در اجرای روش شیکاگوی اول

ساخت سناریوهای غیرواقعی

گاهی سناریوی خوشبینانه بیش از حد آرمانی و سناریوی بدبینانه بیش از حد ساده طراحی میشود. سناریوها باید به رخدادهای واقعی، ظرفیت بازار و توان اجرایی شرکت متصل باشند.

تغییر همزمان و بیمنطق همه مفروضات

در یک سناریوی حرفهای، مفروضات باید با هم سازگار باشند. اگر رشد درآمد افزایش مییابد، باید اثر آن بر هزینه فروش، تیم، زیرساخت، سرمایه در گردش و ریسک اجرا نیز دیده شود.

نادیدهگرفتن رقیقشدن سهام

در استارتاپها، ارزش شرکت بدون توجه به راندهای بعدی جذب سرمایه و رقیقشدن سهام میتواند گمراهکننده باشد. سرمایهگذار به ارزش سهم خود در زمان خروج توجه دارد، نه فقط ارزش کل شرکت.

استفاده از احتمالهای قراردادی

انتخاب احتمالهای ۲۰، ۵۰ و ۳۰ درصد فقط بهدلیل رایج بودن، کافی نیست. احتمال هر سناریو باید با وضعیت واقعی شرکت توجیه شود.

بیتوجهی به دامنه ارزش

در شرکتهای پرابهام، ارائه یک عدد قطعی میتواند مخاطب را دچار خطا کند. بهتر است در کنار ارزش نهایی، دامنه ارزش و حساسیتهای کلیدی نیز ارائه شود.

چه زمانی از First Chicago Method استفاده کنیم؟

روش شیکاگوی اول زمانی مناسب است که:

- آینده شرکت به چند مسیر متفاوت وابسته است.

- دادههای تاریخی شرکت برای ارزشگذاری قطعی کافی نیست.

- شرکت در مرحله رشد، جذب سرمایه یا توسعه بازار قرار دارد.

- ریسکهای کلیدی میتوانند ارزش شرکت را بهشدت تغییر دهند.

- سرمایهگذار به تحلیل سناریویی و بازده احتمالی نیاز دارد.

- مدیریت میخواهد اثر تصمیمهای راهبردی را بر ارزش شرکت بسنجد.

در مقابل، اگر شرکت بالغ، باثبات و دارای جریان نقدی قابل پیشبینی باشد، ممکن است استفاده از یک مدل DCF دقیق یا تحلیل ضرایب بازار برای شروع کافیتر باشد؛ هرچند حتی در این شرکتها نیز تحلیل سناریویی میتواند بهعنوان ابزار مکمل مفید باشد.

جمعبندی مدیریتی

روش شیکاگوی اول، ارزشگذاری را از یک محاسبه تکمسیره به یک تحلیل چندسناریویی تبدیل میکند. این روش برای مدیرعامل، مدیر مالی، بنیانگذار، سرمایهگذار و تحلیلگر زمانی اهمیت دارد که آینده شرکت با عدم قطعیت جدی همراه است و یک عدد ساده نمیتواند واقعیت اقتصادی کسبوکار را توضیح دهد.

در این روش، ارزش شرکت بر اساس سناریوهای خوشبینانه، پایه و بدبینانه محاسبه میشود و سپس با وزندهی احتمالاتی، ارزش مورد انتظار به دست میآید. مزیت اصلی آن، شفافکردن رابطه میان ریسک، رشد، احتمال موفقیت و ارزش نهایی است. با این حال، کیفیت خروجی کاملاً به کیفیت سناریوها، دادههای ورودی، منطق احتمالدهی و کنترل مفروضات بستگی دارد.

برای استارتاپها، شرکتهای فناور، شرکتهای کوچک و متوسط و سرمایهگذاریهای خطرپذیر، First Chicago Method میتواند یکی از کاربردیترین روشها برای تصمیمگیری باشد؛ بهشرط آنکه بهعنوان ابزار تحلیل و گفتوگو استفاده شود، نه ابزاری برای توجیه یک ارزش از پیشتعیینشده.

پرسشهای متداول

روش شیکاگوی اول برای چه شرکتهایی مناسبتر است؟

این روش برای استارتاپها، شرکتهای فناور، شرکتهای در حال رشد و کسبوکارهایی مناسب است که آینده آنها چند مسیر محتمل دارد و ارزش شرکت بهشدت به تحقق یا عدم تحقق چند فرض کلیدی وابسته است.

تفاوت روش شیکاگوی اول با DCF چیست؟

در DCF معمولاً یک مسیر مالی اصلی مبنا قرار میگیرد، اما در روش شیکاگوی اول چند سناریوی مستقل طراحی میشود و ارزش هر سناریو با احتمال وقوع آن وزندهی میشود. بنابراین این روش نسبت به ابهام آینده حساستر است.

آیا First Chicago Method فقط برای استارتاپهاست؟

خیر. این روش در استارتاپها بسیار پرکاربرد است، اما برای شرکتهای کوچک و متوسط، شرکتهای دانشبنیان، پروژههای جدید و کسبوکارهای پرابهام نیز قابل استفاده است.

احتمال سناریوها چگونه تعیین میشود؟

احتمالها باید بر اساس شواهد واقعی تعیین شوند؛ از جمله مرحله بلوغ شرکت، دادههای فروش، کیفیت تیم، وضعیت بازار، قدرت رقبا، ریسکهای قانونی، دسترسی به سرمایه و سابقه تحقق برنامههای مدیریتی.

آیا خروجی روش شیکاگوی اول یک عدد قطعی است؟

خیر. خروجی این روش یک ارزش مورد انتظار است، نه حقیقت قطعی ارزش شرکت. بهتر است همراه با دامنه ارزش، تحلیل حساسیت و توضیح مفروضات کلیدی ارائه شود.