در بسیاری از تصمیمهای مهم شرکتی، سؤال اصلی فقط این نیست که یک شرکت چقدر میارزد؛ مسئله مهمتر این است که این ارزش از نگاه یک معامله منصفانه، قابل دفاع و قابل اتکا چقدر است. وقتی قرار است سهام میان شرکا منتقل شود، سرمایهگذار جدید وارد شرکت شود، اختلاف سهامداری حلوفصل شود، گزارش مالی تهیه شود یا ارزش سهام در یک دعوای حقوقی مورد استناد قرار گیرد، عدد ارزشگذاری باید بیش از یک برآورد ساده مالی باشد. این عدد باید نشان دهد که در یک معامله آگاهانه، داوطلبانه و بدون اجبار، خریدار و فروشنده منطقی حاضرند سهام را با چه قیمتی معامله کنند.

اینجاست که مفهوم ارزش منصفانه بازار یا Fair Market Value اهمیت پیدا میکند. ارزش منصفانه بازار تلاش میکند ارزش سهام را نه بر اساس خواسته فروشنده، نه بر اساس توان پرداخت یک خریدار خاص و نه بر اساس فشارهای اضطراری، بلکه بر مبنای یک قیمت متعارف، منطقی و قابل دفاع در بازار برآورد کند. برای مدیرعامل، مدیر مالی، بنیانگذار، سرمایهگذار و تحلیلگر، درک این مفهوم اهمیت زیادی دارد؛ زیرا بسیاری از اختلافات، سوءتفاهمها و تصمیمهای پرریسک دقیقاً از جایی آغاز میشوند که طرفین معامله درباره معنای ارزش منصفانه برداشت یکسانی ندارند.

ارزش منصفانه بازار چیست؟

ارزش منصفانه بازار قیمتی است که در یک معامله فرضی یا واقعی، میان خریدار و فروشندهای آگاه، مایل به معامله و بدون اجبار شکل میگیرد. در این تعریف، چند شرط اساسی وجود دارد: خریدار و فروشنده باید اطلاعات کافی داشته باشند، هیچکدام تحت فشار غیرعادی برای خرید یا فروش نباشند، معامله در شرایط عادی بازار انجام شود و قیمت حاصل، بازتابی از منافع یک طرف خاص نباشد.

به بیان ساده، ارزش منصفانه بازار میپرسد: اگر سهام این شرکت در یک شرایط منطقی و غیراضطراری، میان دو طرف مستقل و آگاه معامله شود، قیمت محتمل آن چقدر خواهد بود؟

این مفهوم در ارزشگذاری سهام اهمیت زیادی دارد؛ زیرا در بسیاری از موقعیتها، قیمت پیشنهادی فروشنده، ارزش مورد انتظار بنیانگذار، ارزش دفتری شرکت یا حتی آخرین قیمت جذب سرمایه، الزاماً نشاندهنده ارزش منصفانه بازار نیست. برای رسیدن به یک برآورد قابل دفاع، باید شرایط معامله، نوع سهام، حقوق مالکانه، وضعیت بازار، اطلاعات مالی و عملیاتی، ریسکها و قدرت چانهزنی طرفین بهدقت بررسی شود.

چرا ارزش منصفانه بازار در ارزشگذاری سهام مهم است؟

ارزشگذاری سهام در بسیاری از کسبوکارها، بهویژه استارتاپها، شرکتهای فناور و شرکتهای کوچک و متوسط، با عدم قطعیت همراه است. درآمدها ممکن است ناپایدار باشند، دادههای مالی کامل نباشند، بازار قابل مقایسه محدود باشد و داراییهای کلیدی شرکت مانند برند، نرمافزار، داده، دانش فنی یا تیم مدیریتی در صورتهای مالی بهدرستی منعکس نشده باشند.

در چنین شرایطی، ارزش منصفانه بازار کمک میکند ارزیابی از حالت سلیقهای خارج شود و به یک چارچوب منطقی نزدیک شود. این چارچوب مشخص میکند که ارزش سهام باید بر اساس چه اطلاعاتی، از نگاه چه طرفهایی، در چه تاریخی و با چه مفروضاتی برآورد شود.

برای مثال، در یک استارتاپ ایرانی فعال در حوزه فینتک، بنیانگذاران ممکن است ارزش شرکت را بر اساس پتانسیل رشد چندساله بسیار بالا بدانند. در مقابل، سرمایهگذار ممکن است به ریسک مقرراتی، هزینه جذب مشتری، احتمال تغییر مدل درآمدی و نبود سودآوری فعلی توجه کند. ارزش منصفانه بازار باید میان این دو نگاه تعادل ایجاد کند و نشان دهد قیمت منطقی معامله در شرایط آگاهانه و بدون اجبار چه محدودهای دارد.

مؤلفههای اصلی در تعریف Fair Market Value

معامله آگاهانه

یکی از پایههای ارزش منصفانه بازار، آگاهانه بودن معامله است. یعنی خریدار و فروشنده باید اطلاعات معقول و کافی درباره شرکت، وضعیت مالی، مدل کسبوکار، ریسکها، داراییها، بدهیها، قراردادها، بازار و چشمانداز آینده داشته باشند.

اگر فروشنده اطلاعات مهمی درباره بدهیهای پنهان، دعاوی حقوقی، از دست رفتن مشتریان کلیدی یا ضعف فناوری شرکت ارائه نکند، قیمت معامله نمیتواند بهسادگی ارزش منصفانه بازار تلقی شود. به همین دلیل، در بسیاری از معاملات سهام، ارزشگذاری معتبر با ارزیابی موشکافانه مالی، حقوقی، تجاری و عملیاتی همراه میشود.

معامله داوطلبانه

ارزش منصفانه بازار فرض میکند هر دو طرف مایل به معامله هستند، اما مجبور به انجام آن نیستند. اگر فروشنده به دلیل بحران نقدینگی، فشار طلبکاران یا الزام فوری به خروج از شرکت ناچار به فروش باشد، قیمت معامله ممکن است کمتر از ارزش منصفانه بازار باشد. به همین ترتیب، اگر خریدار برای دستیابی به یک دارایی استراتژیک حاضر به پرداخت مبلغی بالاتر از ارزش متعارف باشد، قیمت معامله ممکن است بیشتر از ارزش منصفانه بازار باشد.

نبود اجبار یا فشار غیرعادی

در ارزش منصفانه بازار، شرایط اضطراری کنار گذاشته میشود. فروش اجباری دارایی، اختلاف شدید میان سهامداران، الزام قضایی فوری یا بحران عملیاتی شرکت میتواند قیمت معامله را از سطح منصفانه بازار دور کند. برای مثال، اگر سهام یک شرکت تولیدی کوچک به دلیل نیاز فوری یکی از شرکا به نقدینگی فروخته شود، قیمت معامله ممکن است منعکسکننده اضطرار فروشنده باشد، نه ارزش منصفانه بازار سهام.

استقلال طرفین معامله

ارزش منصفانه بازار معمولاً بر معامله میان طرفهای مستقل تأکید دارد. اگر معامله میان اشخاص وابسته، اعضای خانواده، شرکتهای همگروه یا سهامداران دارای منافع مشترک انجام شود، قیمت معامله ممکن است متأثر از روابط غیرمالی باشد. در این حالت، برای تعیین ارزش منصفانه بازار باید بررسی شود که آیا قیمت توافقشده با قیمت قابل انتظار در معاملهای مستقل و عادی همخوانی دارد یا خیر.

تفاوت ارزش منصفانه بازار با مفاهیم مشابه

تفاوت با قیمت معامله

قیمت معامله عددی است که در یک معامله واقعی پرداخت میشود، اما ارزش منصفانه بازار یک برآورد تحلیلی از قیمت منطقی در شرایط عادی و منصفانه است. این دو عدد میتوانند برابر باشند، اما الزاماً یکی نیستند.

برای نمونه، اگر یک سرمایهگذار خطرپذیر برای ورود به یک استارتاپ هوش مصنوعی، به دلیل همافزایی با پرتفوی خود حاضر شود مبلغی بالاتر از سایر سرمایهگذاران بپردازد، قیمت معامله ممکن است بالاتر از ارزش منصفانه بازار باشد. در مقابل، اگر بنیانگذار تحت فشار نقدینگی بخشی از سهام خود را با تخفیف زیاد واگذار کند، قیمت معامله میتواند کمتر از ارزش منصفانه بازار باشد.

تفاوت با ارزش دفتری

ارزش دفتری بر اساس اطلاعات حسابداری و مانده داراییها و بدهیها در دفاتر شرکت محاسبه میشود. اما ارزش منصفانه بازار به ظرفیت اقتصادی واقعی شرکت، چشمانداز درآمدی، ریسکها، داراییهای نامشهود و شرایط بازار توجه میکند.

در شرکتهای فناور، این تفاوت میتواند بسیار جدی باشد. یک شرکت نرمافزاری ممکن است داراییهای فیزیکی محدودی داشته باشد و ارزش دفتری آن پایین باشد، اما به دلیل داشتن محصول مقیاسپذیر، دادههای ارزشمند، تیم فنی قوی، برند معتبر و مشتریان وفادار، ارزش منصفانه بازار آن بسیار بالاتر از ارزش دفتری باشد.

تفاوت با ارزش سرمایهگذاری

ارزش سرمایهگذاری یا Investment Value ارزش یک دارایی برای یک خریدار خاص است. این ارزش ممکن است به دلیل همافزایی، دسترسی به بازار جدید، کاهش هزینهها یا مزیت استراتژیک، بالاتر یا پایینتر از ارزش منصفانه بازار باشد.

برای مثال، یک شرکت لجستیکی ممکن است برای خرید سهام یک استارتاپ نرمافزار مدیریت ناوگان، ارزشی بالاتر از سایر خریداران قائل شود؛ زیرا میتواند از فناوری آن در عملیات خود استفاده کند. این ارزش برای آن خریدار خاص، لزوماً ارزش منصفانه بازار نیست.

تفاوت با ارزش منصفانه در گزارشگری مالی

در برخی استانداردهای گزارشگری مالی، مفهوم Fair Value به ارزشگذاری داراییها و بدهیها برای اهداف حسابداری اشاره دارد. اگرچه این مفهوم از نظر ماهوی به ارزش بازار نزدیک است، اما هدف، چارچوب و الزامات آن میتواند با Fair Market Value در معاملات سهام، اختلافات سهامداری یا دعاوی متفاوت باشد. در عمل، قبل از شروع پروژه ارزشگذاری باید مشخص شود که هدف گزارش، انتقال سهام است، گزارشگری مالی، مالیات، جذب سرمایه یا حل اختلاف.

ارزش منصفانه بازار چگونه محاسبه میشود؟

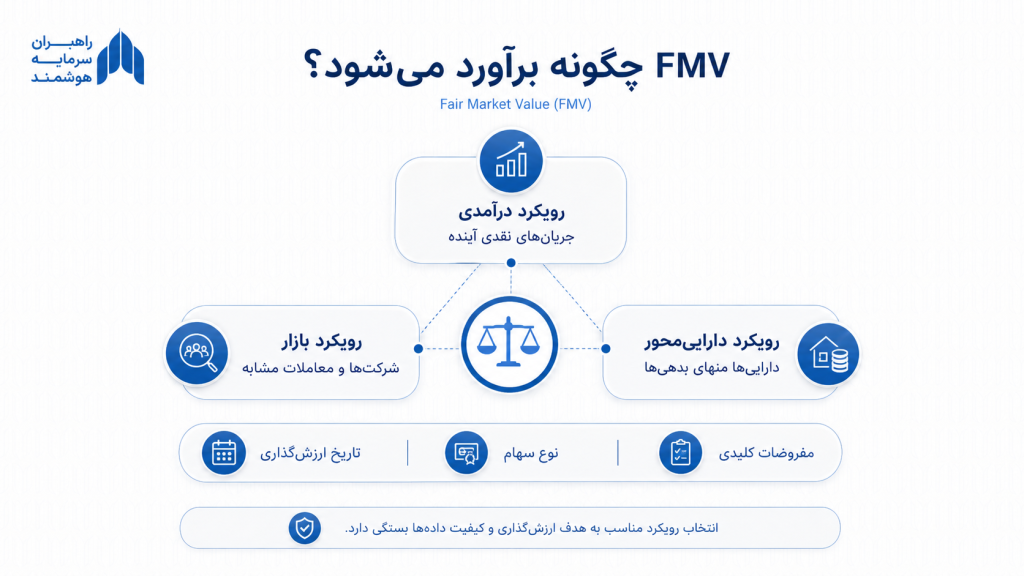

ارزش منصفانه بازار یک فرمول واحد و مکانیکی ندارد. این ارزش از طریق یک فرآیند تحلیلی به دست میآید که در آن هدف ارزشگذاری، تاریخ ارزشگذاری، نوع سهام، سطح کنترل، قابلیت نقدشوندگی، وضعیت شرکت و دادههای بازار بررسی میشود. برای اجرای دقیق فرآیند ارزشگذاری، معمولاً چند رویکرد اصلی بهصورت همزمان یا تکمیلی بررسی میشوند.

رویکرد درآمدی

در رویکرد درآمدی، ارزش شرکت بر اساس توانایی آن در ایجاد جریانهای نقدی آینده برآورد میشود. روش تنزیل جریانهای نقدی یا DCF از مهمترین روشهای این رویکرد است. در این روش، درآمدها، هزینهها، سرمایهگذاریها، سرمایه در گردش، نرخ رشد، نرخ تنزیل و ارزش پایانی شرکت برآورد میشود.

این رویکرد برای شرکتهایی مناسب است که مدل کسبوکار نسبتاً قابل تحلیل، درآمدهای قابل پیشبینی و دادههای مالی کافی دارند. البته در استارتاپهای اولیه، استفاده از این روش نیازمند سناریوسازی، تحلیل حساسیت و بررسی دقیق مفروضات است؛ زیرا خطای کوچک در نرخ رشد یا نرخ تنزیل میتواند ارزش نهایی را بهشدت تغییر دهد.

رویکرد بازار

در رویکرد بازار، ارزش شرکت با مقایسه با شرکتهای مشابه یا معاملات مشابه برآورد میشود. در این رویکرد، از ضرایبی مانند نسبت ارزش شرکت به درآمد، ارزش شرکت به EBITDA، قیمت به سود یا ضرایب اختصاصی صنعت استفاده میشود.

برای مثال، اگر یک شرکت SaaS ایرانی درآمد تکرارشونده، نرخ ریزش مشتری و حاشیه سود مشخصی داشته باشد، میتوان آن را با شرکتهای مشابه داخلی یا خارجی مقایسه کرد. با این حال، تفاوت اندازه بازار، ریسک کشور، نرخ رشد، کیفیت درآمد، ساختار هزینه و قابلیت نقدشوندگی باید در تحلیل تعدیل شود.

رویکرد داراییمحور

در رویکرد داراییمحور، ارزش شرکت از طریق ارزشگذاری داراییها و بدهیها برآورد میشود. این روش برای شرکتهای داراییمحور، هلدینگها، شرکتهای سرمایهگذاری، شرکتهای دارای املاک، تجهیزات مهم یا داراییهای نامشهود قابل شناسایی کاربرد بیشتری دارد.

در کسبوکارهای فناور، استفاده از رویکرد داراییمحور نباید به داراییهای ثبتشده در ترازنامه محدود شود. نرمافزار، پایگاه داده، دانش فنی، قراردادهای کلیدی، مجوزها، برند و شبکه مشتریان میتوانند در ارزش اقتصادی شرکت نقش مهمی داشته باشند؛ حتی اگر در دفاتر مالی بهصورت کامل ثبت نشده باشند.

کاربردهای ارزش منصفانه بازار در ارزشگذاری سهام

انتقال سهام میان سهامداران

یکی از رایجترین کاربردهای ارزش منصفانه بازار، تعیین قیمت در انتقال سهام است. در شرکتهای خصوصی، بهویژه شرکتهای خانوادگی، استارتاپها و شرکتهای کوچک و متوسط، بازار فعال برای سهام وجود ندارد. بنابراین، سهامدار فروشنده و خریدار نمیتوانند به قیمت روز بازار اتکا کنند.

در چنین شرایطی، ارزش منصفانه بازار میتواند مبنایی برای مذاکره، تصمیمگیری و کاهش اختلاف باشد. برای مثال، اگر یکی از بنیانگذاران یک استارتاپ پس از چند سال قصد خروج داشته باشد، ارزشگذاری باید مشخص کند سهم او با توجه به وضعیت فعلی شرکت، حقوق سهام، میزان کنترل، محدودیتهای انتقال و ریسکهای آینده چه ارزشی دارد.

اختلافات سهامداری

در اختلافات سهامداری، ارزش منصفانه بازار نقش کلیدی پیدا میکند. ممکن است یکی از شرکا مدعی باشد ارزش سهام او کمتر از واقع برآورد شده یا سهامدار دیگر معتقد باشد قیمت پیشنهادی خروج غیرمنطقی است. در چنین شرایطی، گزارش ارزشگذاری باید بتواند از مفروضات، روشها و نتیجه خود دفاع کند.

برای نمونه، در یک شرکت فناور که دو سهامدار اصلی درباره خروج یکی از آنها اختلاف دارند، صرفاً اتکا به ارزشگذاری آخرین جذب سرمایه کافی نیست. باید بررسی شود آن جذب سرمایه در چه تاریخی، با چه شرایطی، برای چه نوع سهامی و با چه حقوق ترجیحی انجام شده است. سپس باید دید آیا آن قیمت هنوز نشاندهنده ارزش منصفانه بازار سهام عادی شرکت هست یا خیر.

گزارشگری مالی

در گزارشگری مالی، ارزش منصفانه میتواند برای شناسایی، اندازهگیری یا افشای برخی داراییها، سرمایهگذاریها، ابزارهای مالی یا معاملات خاص موردنیاز باشد. اگرچه چارچوب گزارشگری مالی ممکن است تعریف دقیقتری از Fair Value داشته باشد، اما منطق اصلی همچنان به برآورد ارزش قابل اتکا و مبتنی بر دادههای بازار نزدیک است.

در شرکتهای ایرانی، این موضوع میتواند در ارزشگذاری سرمایهگذاریها، داراییهای نامشهود، کاهش ارزش داراییها، ترکیبهای تجاری یا ارائه اطلاعات به سهامداران و حسابرسان مطرح شود. هرچه گزارش ارزشگذاری مستندتر و مفروضات آن شفافتر باشد، قابلیت اتکای آن در فرآیند گزارشگری بیشتر خواهد بود.

جذب سرمایه

در جذب سرمایه، ارزش منصفانه بازار میتواند نقطه شروع مذاکره میان بنیانگذاران و سرمایهگذاران باشد. البته در معاملات سرمایهگذاری خطرپذیر، قیمت نهایی معمولاً فقط تابع ارزش منصفانه بازار نیست و عواملی مانند حقوق ترجیحی، حق تقدم، ضد رقیقشدن، کرسی هیئتمدیره، مراحل پرداخت سرمایه و شرایط خروج نیز بر ارزش اقتصادی معامله اثر میگذارند.

برای مثال، ممکن است یک استارتاپ سلامت دیجیتال در ظاهر با ارزش پس از پول ۲۰۰ میلیارد تومان جذب سرمایه کند، اما اگر سرمایهگذار حقوق ترجیحی سنگین داشته باشد، ارزش اقتصادی سهام عادی بنیانگذاران با این عدد ساده برابر نیست. بنابراین، تحلیل ارزش منصفانه بازار باید ساختار معامله را هم در نظر بگیرد.

مالیات

در برخی موارد، انتقال سهام، واگذاری دارایی، معاملات اشخاص وابسته یا تغییرات مالکیتی میتواند پیامد مالیاتی داشته باشد. در این موقعیتها، ارزش منصفانه بازار میتواند بهعنوان مبنایی برای دفاع از قیمت معامله یا تحلیل آثار مالیاتی مورد استفاده قرار گیرد.

در معاملات میان اشخاص وابسته، اهمیت این موضوع بیشتر است؛ زیرا ممکن است قیمت توافقشده به دلیل روابط طرفین، کمتر یا بیشتر از قیمت متعارف باشد. گزارش ارزشگذاری مستقل میتواند نشان دهد که قیمت معامله بر چه مبنایی تعیین شده و آیا با شرایط عادی بازار قابل توجیه است یا خیر.

دعاوی و رسیدگیهای حقوقی

در دعاوی حقوقی، ارزشگذاری سهام میتواند برای تعیین خسارت، خروج اجباری سهامدار، اختلافات قراردادی، دعاوی خانوادگی، ورشکستگی، انحلال یا تقسیم دارایی مورد استفاده قرار گیرد. در این موارد، ارزشگذاری باید از نظر روششناسی، دادهها، تاریخ ارزشگذاری و مفروضات، قابلیت دفاع بالایی داشته باشد.

برای مثال، اگر در یک دعوای سهامداری، یکی از طرفین مدعی شود که سهام او در زمان مشخصی کمتر از ارزش واقعی خریداری شده، گزارش ارزشگذاری باید بتواند ارزش منصفانه بازار در همان تاریخ را برآورد کند، نه ارزش امروز شرکت را.

نکات کلیدی در تعیین ارزش منصفانه بازار سهام

تاریخ ارزشگذاری باید دقیق مشخص شود

ارزش منصفانه بازار همیشه به یک تاریخ مشخص وابسته است. ارزش یک شرکت در پایان سال مالی، پس از جذب سرمایه، قبل از امضای قرارداد بزرگ، بعد از از دست دادن مشتری کلیدی یا پس از تغییر مقررات میتواند کاملاً متفاوت باشد. بنابراین، هر گزارش ارزشگذاری باید تاریخ ارزشگذاری را بهصراحت مشخص کند.

نوع سهام اهمیت دارد

ارزش سهام عادی، سهام ممتاز، سهام دارای حق رأی، سهام بدون حق رأی، سهام اقلیت و سهام کنترلی یکسان نیست. در استارتاپها، تفاوت میان سهام بنیانگذاران و سهام سرمایهگذاران میتواند بسیار مهم باشد؛ زیرا حقوق ترجیحی، اولویت در بازگشت سرمایه، حق وتو یا شروط ضد رقیقشدن، ارزش اقتصادی هر طبقه سهام را تغییر میدهد.

سطح کنترل باید تحلیل شود

سهامی که امکان کنترل تصمیمات شرکت را ایجاد میکند، معمولاً با سهام اقلیت تفاوت دارد. سهام کنترلی میتواند قدرت تعیین مدیران، تصویب بودجه، تغییر استراتژی، فروش داراییها یا تصمیم درباره توزیع سود را ایجاد کند. در مقابل، سهام اقلیت ممکن است محدودیت جدی در اثرگذاری بر تصمیمات شرکت داشته باشد.

نقدشوندگی سهام باید تعدیل شود

سهام شرکتهای بورسی معمولاً نقدشوندگی بیشتری دارد، اما سهام شرکتهای خصوصی، استارتاپها و SMEها بازار فعال و روزانه ندارد. این موضوع میتواند باعث اعمال تخفیف نقدشوندگی شود. البته میزان این تخفیف باید بر اساس شرایط واقعی شرکت، محدودیتهای قراردادی، جذابیت کسبوکار و امکان یافتن خریدار تحلیل شود.

کیفیت اطلاعات مالی تعیینکننده است

گزارشهای مالی ناقص، نبود تفکیک درآمدها، نبود اطلاعات دقیق از مشتریان، ابهام در بدهیها، ثبتنشدن تعهدات یا نبود گزارش مدیریتی میتواند دقت ارزشگذاری را کاهش دهد. در بسیاری از شرکتهای کوچک و متوسط ایرانی، چالش اصلی ارزشگذاری نه انتخاب روش پیچیده، بلکه آمادهسازی دادههای قابل اتکا است.

مثالهای کاربردی از ارزش منصفانه بازار

مثال اول: خروج یکی از بنیانگذاران استارتاپ

فرض کنید سه بنیانگذار یک استارتاپ نرمافزاری پس از پنج سال فعالیت، به مرحله درآمدزایی رسیدهاند. یکی از بنیانگذاران قصد خروج دارد و دو نفر دیگر میخواهند سهام او را خریداری کنند. آخرین جذب سرمایه شرکت دو سال قبل انجام شده و از آن زمان، درآمد رشد کرده اما هزینه جذب مشتری نیز افزایش یافته است.

در این وضعیت، اتکا به قیمت جذب سرمایه قبلی کافی نیست. باید ارزش منصفانه بازار سهام در تاریخ خروج برآورد شود. برای این کار، درآمد تکرارشونده، نرخ رشد، نرخ ریزش مشتری، حاشیه سود، وابستگی به تیم فنی، وضعیت قراردادهای مشتریان و شرایط سهام مورد انتقال بررسی میشود.

مثال دوم: انتقال سهام در یک شرکت خانوادگی

در یک شرکت تولیدی خانوادگی، یکی از اعضای خانواده قصد دارد سهم خود را به سایر شرکا واگذار کند. شرکت سودآور است، اما بخشی از داراییهای آن شامل زمین، ساختمان، ماشینآلات و موجودی کالا است. در عین حال، بخشی از فروش شرکت به روابط شخصی مدیرعامل وابسته است.

در اینجا، ارزش منصفانه بازار باید ترکیبی از رویکرد درآمدی و داراییمحور را بررسی کند. ارزش داراییهای ثابت، کیفیت سود، پایداری مشتریان، بدهیها، سرمایه در گردش و وابستگی کسبوکار به افراد کلیدی باید تحلیل شود. ممکن است ارزش دفتری شرکت تصویر دقیقی از ارزش اقتصادی آن ارائه نکند.

مثال سوم: اختلاف سرمایهگذار و بنیانگذار

یک سرمایهگذار در مرحله رشد وارد یک استارتاپ شده و پس از مدتی، میان او و بنیانگذاران درباره ارزش سهام و شرایط خروج اختلاف ایجاد شده است. سرمایهگذار به ارزشگذاری زمان ورود استناد میکند، اما بنیانگذاران معتقدند ارزش شرکت به دلیل تغییر شرایط بازار کاهش یافته است.

در این وضعیت، ارزش منصفانه بازار باید مستقل از انتظارات احساسی طرفین محاسبه شود. گزارش باید نشان دهد در تاریخ موردنظر، با توجه به عملکرد واقعی، ریسکهای بازار، مسیر رشد، شرایط نقدینگی و معاملات قابل مقایسه، سهام شرکت چه ارزشی داشته است.

خطاهای رایج در استفاده از Fair Market Value

برابر دانستن ارزش منصفانه بازار با آخرین قیمت جذب سرمایه

آخرین قیمت جذب سرمایه میتواند یک نشانه مهم باشد، اما همیشه ارزش منصفانه بازار نیست. شرایط خاص سرمایهگذار، حقوق ترجیحی، اندازه سرمایهگذاری، هیجان بازار، محدودیت زمانی یا انتظارات رشد میتواند باعث شود قیمت جذب سرمایه با ارزش منصفانه بازار فاصله داشته باشد.

نادیده گرفتن تفاوت سهام اقلیت و کنترلی

ارزش هر درصد از سهام، همیشه با تقسیم ارزش کل شرکت بر ۱۰۰ به دست نمیآید. سهام اقلیت، بهویژه در شرکتهای خصوصی، ممکن است به دلیل نبود کنترل و نقدشوندگی محدود، نیازمند تعدیل باشد.

استفاده مکانیکی از ضرایب بازار

ضرایب بازار بدون تحلیل تفاوت شرکتها میتواند گمراهکننده باشد. شرکتی با رشد بالا، درآمد تکرارشونده و حاشیه سود مناسب نباید بهسادگی با شرکتی دارای درآمد ناپایدار، بدهی بالا یا وابستگی شدید به چند مشتری مقایسه شود.

بیتوجهی به مفروضات کلیدی

ارزشگذاری بدون افشای مفروضات، برای تصمیمگیری مدیریتی کافی نیست. نرخ رشد، نرخ تنزیل، حاشیه سود، نرخ خروج مشتری، سرمایهگذاری موردنیاز و ارزش پایانی باید شفاف باشند. عدد نهایی بدون توضیح مفروضات، بیشتر شبیه ادعا است تا گزارش قابل اتکا.

رتیبا در برآورد ارزش منصفانه بازار چه نگاهی دارد؟

در رتیبا، ارزش منصفانه بازار بهعنوان یک عدد منفرد و قطعی دیده نمیشود، بلکه بهعنوان خروجی یک تحلیل ساختاریافته، مستند و قابل دفاع بررسی میشود. در پروژههای ارزشگذاری کسبوکار، ابتدا هدف ارزشگذاری، نوع سهام، تاریخ ارزشگذاری، سطح کنترل، محدودیتهای انتقال، وضعیت دادهها و مخاطب گزارش مشخص میشود. سپس متناسب با شرایط شرکت، ترکیبی از رویکردهای درآمدی، بازار و داراییمحور به کار گرفته میشود.

این رویکرد بهویژه برای استارتاپها، شرکتهای فناور، شرکتهای دانشبنیان و SMEهای ایرانی اهمیت دارد؛ زیرا در این شرکتها، ارزش واقعی کسبوکار معمولاً فقط در صورتهای مالی دیده نمیشود. کیفیت تیم، محصول، فناوری، داده، برند، قراردادها، بازار هدف و قابلیت مقیاسپذیری میتواند نقش تعیینکنندهای در ارزش منصفانه بازار داشته باشد.

چه زمانی به گزارش ارزش منصفانه بازار نیاز داریم؟

اگر معامله یا تصمیمی وجود دارد که بر مالکیت سهام، حقوق سهامداران، گزارش مالی، آثار مالیاتی یا دعاوی حقوقی اثر میگذارد، استفاده از ارزش منصفانه بازار میتواند ضروری باشد. این موضوع بهویژه در موارد زیر اهمیت بیشتری دارد:

زمانی که سهام میان شرکا منتقل میشود؛

زمانی که یکی از سهامداران قصد خروج دارد؛

زمانی که سرمایهگذار جدید وارد شرکت میشود؛

زمانی که اختلاف سهامداری وجود دارد؛

زمانی که قیمت معامله باید برای نهادهای بیرونی قابل دفاع باشد؛

زمانی که شرکت داراییهای نامشهود مهم دارد؛

زمانی که بازار فعال برای سهام شرکت وجود ندارد؛

زمانی که گزارش ارزشگذاری قرار است در مذاکره، حسابرسی، مالیات یا دعوای حقوقی استفاده شود.

در همه این موارد، هدف فقط رسیدن به یک عدد نیست. هدف این است که عدد ارزشگذاری بتواند در برابر پرسشهای مدیریتی، مالی، حقوقی و سرمایهگذاری دوام بیاورد.

جمعبندی مدیریتی

ارزش منصفانه بازار یا Fair Market Value یکی از مهمترین مفاهیم در ارزشگذاری سهام است؛ زیرا تلاش میکند قیمت سهام را در شرایطی آگاهانه، داوطلبانه، بدون اجبار و میان طرفهای مستقل برآورد کند. این مفهوم برای انتقال سهام، اختلافات سهامداری، گزارشگری مالی، جذب سرمایه، مالیات و دعاوی کاربرد مستقیم دارد.

برای مدیران و بنیانگذاران، نکته کلیدی این است که ارزش منصفانه بازار با قیمت پیشنهادی، ارزش دفتری، آخرین قیمت جذب سرمایه یا ارزش احساسی کسبوکار برابر نیست. این ارزش باید بر اساس دادههای معتبر، روششناسی روشن، مفروضات شفاف و تحلیل شرایط واقعی شرکت تعیین شود.

در شرکتهای ایرانی، بهویژه استارتاپها، شرکتهای فناور و کسبوکارهای کوچک و متوسط، اهمیت این موضوع دوچندان است؛ زیرا بازار فعال برای سهام بسیاری از این شرکتها وجود ندارد و داراییهای کلیدی آنها در دفاتر مالی بهطور کامل منعکس نمیشود. بنابراین، یک گزارش ارزشگذاری حرفهای باید بتواند میان ظرفیت رشد، ریسکها، کیفیت دادهها، حقوق سهام و واقعیتهای بازار تعادل برقرار کند.

پرسشهای متداول

ارزش منصفانه بازار یعنی چه؟

ارزش منصفانه بازار قیمتی است که در معاملهای آگاهانه، داوطلبانه و بدون اجبار میان خریدار و فروشنده مستقل شکل میگیرد.

آیا ارزش منصفانه بازار همان قیمت معامله است؟

خیر. قیمت معامله ممکن است تحت تأثیر فشار فروش، انگیزه خاص خریدار، روابط طرفین یا شرایط خاص قرارداد باشد؛ اما ارزش منصفانه بازار بر شرایط عادی و منطقی بازار تمرکز دارد.

آیا آخرین قیمت جذب سرمایه نشاندهنده ارزش منصفانه بازار است؟

همیشه نه. آخرین قیمت جذب سرمایه میتواند یک ورودی مهم باشد، اما باید شرایط معامله، نوع سهام، حقوق سرمایهگذار و تغییرات عملکرد شرکت بررسی شود.

در شرکتهای خصوصی چگونه ارزش منصفانه بازار تعیین میشود؟

معمولاً با ترکیبی از رویکردهای درآمدی، بازار و داراییمحور، همراه با تعدیلهایی برای کنترل، نقدشوندگی، ریسکها و کیفیت اطلاعات مالی.

چه کسانی به گزارش ارزش منصفانه بازار نیاز دارند؟

مدیرعامل، مدیر مالی، بنیانگذار، سرمایهگذار، سهامدار، وکیل، حسابرس و هر فردی که برای انتقال سهام، حل اختلاف، گزارشگری، مالیات یا دعاوی به عددی قابل دفاع نیاز دارد.

جناب آقای گودرزی بسیار ممنونم از مطالب ارزشمندتون در زمینه ارزش گذاری استارتاپها، بنده وبینارهای ارزش گذاری شما را هم چند بار شرکت کردهام و بسیار استفاده کردم.

در رابطه با ارزش گذاری به روش منصفانه بازار، آیا در اکوسیستم ایران که بلوغ چندانی ندارد هم میتوان از روش ارزش منصفانه بازار استفاده کرد؟

سلام و عرض ادب آقای سهرابی

خواهش میکنم، محبت دارین.

در صورتی که دسترسی به منابع کافی برای اطلاع از حزئیات توافقات سرمایهگذاری داشته باشین، میشه استفاده کرد. به عنوان مثال، ارتباطاتی که بین افراد فعال در اکوسیستم سرمایهگذاری خطرپذیر وجود داره.

در غیر اینصورت، متاسفانه با توجه به محدودیت دسترسی به اطلاعات توافقات، امکان استفاده از این روش به صورت ملی برای ارزشگذاری وجود نداره.

یک مثال برای روش ارزش منصفانه میزنید؟

یک مثال رایج ارزش منصفانه، ارزش گذاری در مرحله شتابدهی کسبوکارها (در اصطلاح پیش بذری) است که در ازای تزریق رقمی بین ۳۰۰ تا ۴۰۰ میلیون تومان، ۱۵ الی ۲۰ سهام درصد سهام استارتاپها دریافت میشود. بر همین مبنا، میانگین قیمت کسب و کارها بر اساس ارزش منصفانه بازار در مرحله شتابدهی بهدست میآید.