از پرچالشترین مباحث اکوسیستم استارتاپی، بحث ارزش گذاری استارتاپ و روش های ارزش گذاری استارتاپ است (startup valuation method). ارزش استارتاپ به ویژه هنگام جذب سرمایه گذار و جذب سرمایه اهمیت بیشتری پیدا میکند. استارتاپها به دلایل مختلفی باید ارزش گذاری شوند. روش های مختلفی برای ارزش گذاری استارتاپها وجود دارد، اما انتخاب مناسبترین روش در ارزش گذاری استارتاپ ، به میزان تبحر و تجربه ارزش گذار و کارشناسان ارزش گذاری بستگی دارد. روش های ارزش گذاری استارتاپ مبتنی بر سه نوعند. نوع تحلیل، زمان و سطح بلوغ. در این مقاله، روش های ارزش گذاری را بر اساس هر سه رویکرد دسته بندی کرده و13 روش های ارزش گذاری به اختصار توضیح داده شده است.

رویکردها و روش های متداول در ارزش گذاری استارتاپها: مبتنی بر نوع تحلیل

بر اساس رویکرد مبتنی بر تحلیل، 13 روش ارزش گذاری استارتاپ ها در 3 دسته تقسیم میشوند.

- روشهای ارزش گذاری مبتنی بر تحلیل دادههای مالی کسبوکار

- روشهای ارزش گذاری نسبی و مبتنی بر بازار

- روشهای کیفی ارزش گذاری استارتاپ

در جدول زیر، دستهبندی روش های ارزش گذاری که بر اساس رویکرد بالا تقسیم شدهاند را مشاهده میکنید:

| روشهای مبتنی بر دادههای مالی | روشهای مبتنی بر بازار | روشهای کیفی |

|---|---|---|

| تنزیل جریاهای نقدی | ارزش منصفانه بازار | تجمیع عوامل ریسک |

| سرمایهگذاری خطرپذیر | نمونه کاوی تحلیلی | کارت امتیازدهی |

| ارزش روز تعدیلشده با ریسک | ضرایب | برکوس |

| هزینه بازتاسیس | مقایسهای |

چه زمانی از روشهای کیفی برای ارزش گذاری استارتاپ استفاده میشود؟

روشهای کیفی برای استارتاپهایی کاربرد دارد که در شروع کسبوکار خود هستند. استارتاپها در این مرحله ازچرخهی حیات خود فاقد اطلاعاتی از قبیل تاریخچه مالی و مدارک فروشند. در این رویکرد،به وسیلهی کمی ساختن بعضی از شاخصهای کیفی، ارزش تقریبی کسبوکار (بیزنس) تخمین زده میشود. روش های ارزش گذاری که با رویکرد مبتنی بر تحلیل، در دستهی کیفی قرار میگیرند، عبارتند از:

• روش تجمیع عوامل ریسک (Risk Factors Summation Method )

• ارزش گذاری به روش کارت امتیازدهی (Score Cards Method)

• روش برکس یا روش برکوس (Berkus Method)

ما این سه روش ارزش گذاری که جز دسته بندی کیفی محسوب می شوند را از جنبههای؛ میزان دقت هر روش، فواید و ریسکهای هر کدام و فلسفه انتخاب یک روش بررسی میکنیم:

روشهای نسبی و مبتنی بر بازار در ارزش گذاری استارتاپ ها

فلسفهی ارزش گذاری در روش نسبی و مبتنی بر بازار به این صورت است که استارتاپها بر مبنای مقادیر متعارف بازار و نسبتهای مالی آنها ارزش گذاری میشوند. در این روش فرض بر این است که استارتاپهایی که به بلوغ نسبی رسیدهاند، در بازارهای مشابه رفتارهای مشابهی دارند. بر این اساس از نسبتهای مالی آنها برای ارزش گذاری استارتاپهای مورد نظر استفاده میشود.

همانطور که گفته شد، از بین ۱۳ روش ارزشگذاری استارتاپها، ۴ روش از آنها در دستهی روشهای نسبی و مبتنی بر بازار قرار میگیرند. این روشها عبارتند از:

- ارزشگذاری به روش منصفانه بازار (Market Fair Value)

- ارزشگذاری استارتاپ به روش نمونهکاوی تحلیلی (Analytical Benchmarking Method)

- ارزشگذاری استارتاپ به روش ضرایب (Multiples Method)

- روش ارزشگذاری مقایسهای (Comparable Method)

روشهای ارزش گذاری مبتنی بر تحلیل دادههای مالی کسبوکار

از میان روشهای ارزش گذاری، چهار روش در دستهی ارزش گذاری مبتنی بر تحلیل دادههای مالی قرار میگرفتند. این روشها عبارت بودند از :

- روش تنزیل جریانهای نقدی (Discounted Cash Flows Method)

- روش سرمایه گذاری خطرپذیر (Venture Capital Method)

- ارزش گذاری استارتاپ به روش ارزش روز تعدیل شده با ریسک (Risk Adjusted NPV)

- ارزش گذاری استارتاپ به روش هزینه باز تاسیس Cost To Duplicate

بررسی روش ارزش گذاری تجمیع عوامل ریسک (Risk Factors Summation Method )

فلسفه روش تجمیع عوامل: با توجه به شناخت بازار، ریسکهای استارتاپ را به صورت کمی درآورده و تاثیر این ریسکها را روی ارزش پیش از تزریق سرمایه استارتاپ در نظر میگیرد.

بنابراین در روش تجمیع عوامل ریسک، اگر ریسک پیش روی استارتاپی زیاد باشد، برای آن استارتاپ ارزش کمتر واگر در بازار پیش روی، فرصتهای بیشتری برای این استارتاپ وجود داشته باشد، آن استارتاپ ارزش بیشتری کسب میکند.

کاربرد روش تجمیع عوامل ریسک:

- زمانی که استارتاپ به درآمد نرسیده باشد.

- زمانی که پیشبینیهای مالی، قابلیت اطمینان بالایی ندارد.

در بررسی ریسکهای موجود در روش ارزش گذاری تجمیع عوامل ریسک؛ برخلاف روش کارت امتیازدهی، پرسشنامهی مشخصی برای تعیین ریسکها وجود ندارد. اما دو نوع ریسک در نهایت پررنگتر از بقیه، مورد توجه قرار میگیرند. یکی ریسک عملیاتی (مدیریتی) و دیگری ریسک محیطی. درجه اهمیت هر کدام از اینها با توجه به حوزه فعالیت و میزان بلوغ استارتاپ متغییر است. اما به صورت کلی ۱۲ دسته از مهمترین ریسکهایی که یک استارتاپ در زمان حیات خود ممکن است با آن مواجه شود را میتوانید در جدول زیر مشاهده کنید:

| ریسکهای دوازدهگانه استارتاپها | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| مدیریتی | بلوغ کسب و کار | سیاسی و قانونی | تولید | فروش و بازاریابی | افزایش سرمایه | رقابت | فناوری | حقوقی | بینالمللی | شهرت | سودآوری بالقوه |

چگونه در روش تجمیع عوامل ریسک، یک استارتاپ را ارزش گذاری کنیم؟

پیاده سازی روش ارزش گذاری تجمیع عوامل ریسک بدین صورت است که: وضعیت استارتاپ از منظر هرکدام از 12 منبع ریسک فوق بررسی می شود. بسته به اینکه عامل ریسک چه تاثیری در عملکرد آینده استارتاپ خواهد داشت، امتیازی بین مثبت دو (+2) تا منفی دو (-2) به آن داده میشود. امتیازها با یکدیگر جمع شده و امتیاز نهایی استارتاپ محاسبه میگردد. بسته به حوزه فعالیت استارتاپ و بازار هدفی که میخواهد در آن به فعالیت بپردازد، میانگین ارزش پیش از تزریق سرمایه استارتاپهای مشابه استارتاپ تحت بررسی را تعیین مینماییم.

هر امتیاز به دست آمده از این روش، معادل 8 تا 12 درصد میانگین ارزش پیش از تزریق سرمایه ی استارتاپهای مشابه در بازار هدف تحت بررسی است. به عنوان مثال اگر این مقدار میانگین در بازار ایران یک میلیارد تومان باشد، هر امتیاز به معنای 80 تا 120 میلیون تومان میباشد. در صورتی که امتیاز مثبت باشد، این عدد میبایست به مقدار میانگین ارزش استارتاپها اضافه شده و در صورتی که منفی باشد، از آن کسر می شود.

مزایا، معایب و میزان دقت روش ارزش گذاری تجمیع عوامل ریسک:

مزیت این روش در نام آن، «تجمیع عوامل ریسک» آورده شده است. در این شیوه چون ریسکهای مهم کسبوکار در زمان ارزش گذاری در نظر گرفته میشود، پس تا جایی که ممکن است خطرها و ریسکهای آن استارتاپ برای صاحبانش مشخص میشود. (البته این قضیه بسیار به تجربه ارزشگذار بستگی دارد).

دلیل پایین بودن دقت ارزشگذاری با روش تجمیع عوامل ریسک: وابستگی این روش به درک و تجربه تیم ارزشگذاری، موجب میشود که دقت این روش برای تعیین ارزش استارتاپها پایین باشد.

ارزش گذاری به روش برکوس (Dave Berkus method)

مبنای ارزش گذاری استارتاپ در روش دیو برکوس؛ در این روش ارزشگذار باید بپذیرد که درآمد استارتاپ یا شرکتی که آن را ارزش گذاری میکند، در ۵ سال آینده به بیست میلیون دلار میرسد. پس ارزش پیش از تزریق سرمایه استارتاپ دو و نیم میلیون دلار در شرایط ایدهآل است. برکس ۵ شاخص کلیدی عملکرد را تعیین کرد و برای هر کدام از آنها معادل ۵۰۰ هزار در نظر گرفت. هر استارتاپی که پنج KPI برکوس را پاس میکرد، معادل مبلغ در نظر گرفته شده امتیاز میگرفت. در صورت محقق نشدن KPI ، ارزش آن امتیاز نیز از دست رفته و صفر میشد.

۵ شاخص کلیدی عملکرد در ارزش گذاری به روش برکوس

- در اختیار داشتن ایدهای نوآورانه و مقیاسپذیر

- آماده بودن MVP یا همان حداقل محصول پذیرفتنی

- کامل بودن تیم کارآفرین تماموقت و متمرکز ماندن روی توسعه محصول

- وجود شرکای استراتژیک جهت توسعه سریع کسبوکار

- شناسایی کانالهای فروش و دریافت بازخورد اولیه از مشتریان فعلی

بنابراین به طور خلاصه اگر استارتاپی ۳ مورد از ۵ شاخص بالا را محقق کند، ارزش آن ۱۵۰۰ = ۵۰۰ *۳ هزار دلار خواهد بود.

بررسی مزایا، معایب و دقت ارزش گذاری با روش برکوس

این روش ارزشگذاری بسیار سریع و سرانگشتی است. دقت این روش به تجربهی ارزشگذار بستگی دارد. به خاطر این حد از وابستگی، درصد خطای این روش بالا است. فراموش نکنید که برای استفاده از این روش در ارزش گذاری استارتاپهای ایرانی باید به تعدیلات ارزی نیز توجه داشته باشید. در رابطه با مزایا و معایب ارزش گذاری استارتاپ به روش برکوس شاید بتوان محاسبهی سریع ارزش گذاری استارتاپ را مزیت آن دانست اما وابستگی شدید این روش به تجربه ارزشگذار هم نقص آن در نظر گرفت.

ارزش گذاری به روش کارت امتیاز دهی (Score Cards Method)

روش کارتهای امتیازدهی (Score Cards Method) اغلب برای ارزش گذاری استارتاپهای مراحل اولیه مورد استفاده قرار میگیرد. این روش برای ارزش گذاری استارتاپهایی مناسب است که یا هنوز به درآمد نرسیدهاند یا به واسطه مبهم بودن بازارشان، امکان استخراج و ارائه پیشبینی مالی و جریان نقدی در سالهای آتی برای آنها وجود ندارد.

این روش ابتدا توسط یکی از فرشتگان کسبوکار (Bill Payne) پیشنهاد و در زمان کوتاهی به یکی از اصلیترین ابزارهای ارزشگذاری برای فرشتگان کسبوکار یا سرمایهگذاران خطرپذیر تبدیل شد.

روش کارت امتیاز دهی در واقع بدون اینکه به درآمدها و هزینههای محقق یا پیش بینی شده استارتاپ توجه داشته باشد، با نگاهی به متوسط ارزش استارتاپهای مشابه در مراحل اولیه، ارزش استارتاپ مورد نظر را به صورت نسبی و مقایسهای تعیین میکند.

در روش کارت امتیازدهی، ارزش پیش از تزریق سرمایه ( Pre-Money Valuation) استارتاپ اندازهگیری میشود. پس ابتدا استارتاپهای مشابه شناسایی میشوند و مقدار میانگین ارزش پیش از تزریق سرمایه آنها تعیین میشود. پس از این مرحله، همانطور که از نام این روش مشخص است باید به سراغ اندازهگیری امتیاز کسب شده توسط آن استارتاپ در پاسخ به سوالات مشخص شده برویم. پرسشنامه روش ارزش گذاری کارت امتیازدهی به شرح زیر است:

| موضوع تحت بررسی | امتیاز | توضیحات |

|---|---|---|

| توانمندیهای تیم مدیریتی | ۳۰ درصد |

تجربه بنیانگذاران استارتاپها در گذشته آیا سابقه فعلایت بهعنوان مدیرعامل داشتهاند؟ آیا فاندرها مشورتپذیر هستند؟ آیا مدیرعامل حاضر به کنارهگیری برای فرد باتجربهای هست؟ |

| اندازه بازار هدف | ۲۵ درصد |

اندازه بازار هدف درآمد بالقوه سالانه کسبوکار در انتهای بازهای ۵ ساله |

| محصول و فناوری | ۱۵ درصد |

محصول استارتاپ در کدام مرحله توسعه قرار دارد؟ آیا محصول مصرفکننده را تحتتاثیر قرار میدهد؟ محصول بهسادگی توسط رقبا قابل تکرار است؟ |

| محیط رقابتی | ۱۰ درصد |

قدرت رقبا در این بازار قدرت محصولات رقابتی |

| فروش، بازاریابی و رقبا | ۱۰ درصد |

کانالهای فروش، شرکای فروش و روشهای بازاریابی |

| لزوم افزایش سرمایه آتی | ۵ درصد |

نیاز به جذب سرمایه از سرمایهگذاری فرشته یا سرمایهگذار خطرپذیر وجود دارد یا خیر |

| سایر عوامل | ۵ درصد |

فاکتورهای دیگری که به غیر از موارد فوق وجود دارد |

ارزش گذاری به روش منصفانه بازار (Market Fair Value)

برای توضیح این روش با یک مثال شروع میکنیم. وقتی شما بخواهید در یک منطقه ملکی را خریداری کنید، چه میکنید؟ شما به وسیله ی سایتهای آنلاین آگهی مانند دیوار یا شیپور و… از حدود قیمتهای آن منطقه مطلع میشوید. یا اینکه شخصا به آن مناطق رفته و از طریق املاکی ها از قیمت بازار اطلاع پیدا کنید. روش ارزش گذاری ارزش منصفانه بازار میکوشد که با توجه به حوزه کسب و کار استارتاپ، اندازه بازار و البته توافقات واقعی صورت گرفته بین استارتاپهای مشابه و سرمایهگذاران خطرپذیر، به ارزش گذار، حدودی از ارزش استارتاپ تحت بررسی در مراحل مختلف جذب سرمایه را ارائه دهد. هرچند انجام چنین کاری تنها زمانی به راحتی صورت میگیرد که زیست بوم استارتاپی آنقدر بالغ و توسعه یافته شده باشد که به اندازه کافی داده های افشا شده توافقات افزایش سرمایه میان استارتاپ و سرمایه گذار در آن موجود باشد.

ارزش گذاری استارتاپ به روش نمونه کاوی تحلیلی (Analytical Bench-Marking Method)

در این روش هم، مثل روش منصفانه بازار، به جای ریزشدن در درآمدها و هزینههای استارتاپ مورد نظر، استارتاپهای مشابه داخلی و خارجی بررسی می شوند. سپس با در نظر گرفتن چند ضریب تعدیل مثل ضریب تعدیل اقتصادی، سیاسی و تکنولوژی، ارزش گذاری استارتاپ انجام میشود.

فرآیند روش ارزش گذاری استارتاپ به روش نمونه کاوی تحلیلی

برخلاف روش منصفانه بازار که در قسمتهای قبل توضیح داده شد و در آن به دنبال یک استارتاپ مشابه با دادههای ارزشگذاری افشا شده بودیم، در این روش نیازی به پیدا کردن استارتاپی در زیست بوم استارتاپی مورد نظر نیست. در روش ارزش گذاری نمونه کاوی تحلیلی ما به دنبال یافتن استارتاپهایی موفق با مدل کسبوکاری مشابه مدل کسبوکار استارتاپ تحت ارزشگذاری هستیم. سپس اطلاعات کلیدی را از آن استخراج کرده و وارد فرآیند ارزشگذاری میشویم. در مرحله بعدی همان اطلاعات کلیدی را از منابع معتبر برای استارتاپ تحت بررسی به دست میآوریم و مانند روش مقایسهای به کمک یک سری از نسبتها و ضرایب تعدیل، ارزشگذاری تخمین زده میشود.

به دست آوردن ضرایب تعدیل در روش نمونهکاوی تحلیلی

بعد از اینکه تمام پارامترهای کلیدی مرحله قبل استارتاپ تحت ارزشگذاری را برای کشور(های) مبدا و مقصد محاسبه کردید، میتوانیم به سراغ محاسبهی ضرایب تعدیل برویم. برای محاسبه کافی است که ضرایب کشور مبدا را به ضرایب کشور مقصد تقسیم کنیم. پس از این محاسبه داده به دست آمده، ضریب تعدیل برای آن پارامتر مورد نظر است. حال باید به هر کدام از این پارامترها وزن بدهید.

توجه داشته باشید که به عنوان مثال در ارزش گذاری یک استارتاپ تاکسی آنلاین، وزن ضریب تعدیل مرتبط با اندازه بازار هدف، از وزن ضریب تعدیل مرتبط شاخص جهانی نوآوری، می بایست بیشتر در نظر گرفته شود.

نکته مثبت در ارزش گذاری به روش نمونه کاوی تحلیلی

این روش ارزش گذاری برای تمام مراحل بلوغ یک کسبوکار استفاده میشود. حتی زمانی که دادههای محدودی داریم میتوانیم با بررسی استارتاپهای مشابه در آن زیست بوم ارزش استارتاپ مورد نظر را به دست بیاوریم.

کاربرد اصلی ارزش گذاری به روش نمونه کاوی تحلیلی

در این روش ارزش گذاری استارتاپ، با پیدا شدن استارتاپی مشابه استارتاپ مبدا با انجام یک مجموعه محاسبات ساده و سرعتی ارزش استارتاپ مورد نظر تخمین زده میشود. به همین خاطراین روش، یک روش سریع و بیدردسر برای محاسبهی ارزش استارتاپهای در مرحلهی میانی و پایانی هست. اما… اما باید بدانیم پیدا کردن استارتاپ مشابهی که اطلاعات ارزشگذاری آن افشا شده باشد، کار سختی است. از طرفی هر چه تعداد عوامل تعدیل را در این روش افزایش دهیم، باز هم نمیتوان تمام شرایط و جنبههای مختلف استارتاپ مبدأ و مرجع را با یکدیگر تطبیق داد. بنابراین از روش ارزشگذاری نمونهکاوی تحلیلی عموماً برای ارزیابی صحت نتیجه به دست آمده از سایر روش های ارزش گذاری استارتاپ ها استفاده میشود. روش ارزش گذاری نمونه کاوی تحلیلی بهصورت مفصل اینجا توضیح داده شده است.

ارزش گذاری استارتاپ به روش مقایسهای (Comparable Method)

اگر بخواهیم فرآیند ارزش گذاری به روش مقایسهای را به صورت ساده بیان کنیم این است که :

فرض کنید میخواهیم استارتاپی را به صورت کاملاً تخمینی ارزش گذاری کنیم، بدون اینکه بخواهیم وارد محاسبات ارزش گذاریهایی همچون تنزیل جریانهای نقدی شویم. رقبای استارتاپ را در همین حوزه و در همین بازار هدف میشناسیم و اتفاقاً میدانیم که طبق اخبار افشا شده، ارزش استارتاپ رقیب چقدر بوده و عدد برخی شاخصهای کلیدی عملکرد آنها چقدر بوده است. پس کافی است از یک نسبت ساده استفاده کنیم. یعنی اینکه اگر آنها با این تعداد کاربر و این حجم از فروش انقدر معامله شدهاند، پس ما با این تعداد کاربر و این حجم از فروش چقدر میارزیم؟!

فرآیند ارزش گذاری در روش مقایسهای

در این روش ما چند استارتاپ مشابه با عدد ارزش گذاری و برخی شاخصهای کلیدی افشا شده را در نظر میگیریم سپس با استفاده از یک نسبت ساده که در قسمت قبل هم توضیح داده شد، ارزش استارتاپ را تخمین میزنیم. به این صورت که ارزش تقسیم بر شاخص برای استارتاپ بنچمارک برابر است با ارزش تقسیم بر شاخص برای استارتاپ تحت ارزشگذاری.

نکات قابل توجه در روش ارزش گذاری استارتاپ به روش مقایسهای

- اگر از شاخص عملکردی نامناسب استفاده شود یا استارتاپ بنچمارک شده به لحاظ بازار هدف، بلوغ یا سایر موارد، تفاوت فاحشی با استارتاپ تحت بررسی ما داشته باشد، بیشک پاسخهایی که این روش به ما میدهد، تفاوت چشمگیری با واقعیت کسبوکار خواهد داشت.

- با توجه به این که در روش ارزش گذاری مقایسهای تنها از یک شاخص برای تعیین ارزش استارتاپ استفاده میشود، رقم به دست آمده ممکن است چندان دقیق نباشد.

- این احتمال وجود دارد که استارتاپ مرجع از نظر ریسکهای کسبوکار، مدل درآمدی و عوامل دیگر با استارتاپ مورد ارزشگذاری متفاوت باشد. به همین دلیل توصیه میشود که برای افزایش دقت ارزشگذاری صرفاً به یک استارتاپ و یک شاخص بسنده نکرده و از چندین فاکتور تعدیلی (مشابه با روش نمونهکاوی تحلیلی) مربوط به چند استارتاپ مختلف استفاده شود.

تفاوت روش ارزش گذاری مقایسهای با روش ارزشگذاری نمونه کاوی تحلیلی

روش ارزش گذاری مقایسهای شبیه روش نمونهکاوی تحلیلی میباشد. تفاوت آنها در استفاده از استارتاپهای بینالمللی و به کارگیری چندین فاکتور تعدیلی در روش نمونهکاوی تحلیلی است. چنانچه اطلاعات مربوط به ارزش گذاری و شاخصهای مهم استارتاپهای مشابه با استارتاپ مورد ارزش گذاری موجود باشند، روش ارزش گذاری مقایسهای روشی سریعتر برای تخمین ارزش گذاری استارتاپ است.

بررسی کاربرد روش ارزش گذاری مقایسهای

روش ارزش گذاری مقایسهای هم برای استارتاپهای مراحل اولیه که به درآمدزایی نرسیدهاند و هم برای استارتاپهایی که در مراحل میانی و پایانی به درآمدزایی رسیدهاند، کاربرد دارد. با توجه به این که در روش ارزش گذاری مقایسهای تنها از یک شاخص برای تعیین ارزش استارتاپ استفاده میشود، رقم به دست آمده ممکن است چندان دقیق نباشد. به طور کلی میتوان گفت دقت ارزش گذاری در روش مقایسهای پایین بوده و پیشنهاد میشود از این روش در کنار سایر روش های ارزش گذاری استارتاپ ها استفاده شود.

گروه تحلیلگران رتیبا، با تجربهای که طی این چند سال در ارزش گذاری استارتاپ، شرکتها، ارزش گذاری سهام و شرکتهای دانش بنیان کسب کرده است، آماده ارائه خدمات ارزش گذاری (شرکت، سهام، استارتاپ) میباشد. درخواست ارزش گذاری خود را اینجا ثبت کنید.

ارزش گذاری استارتاپ به روش ضرایب Multiples Method

این روش، روشی ساده و سریع برای محاسبه ارزش حدودی استارتاپ است. اگر اطلاعات مالی شرکتهای بورسی و همچنین اطلاعات فروش، درآمد یا سود استارتاپ در دسترس باشد، میتوان با ضرب این مقادیر تخمینی از ارزش استارتاپ به دست آورد. این روش همچنین نشان میدهد که یک استارتاپ در نهایت به ارزشی در حدود شرکتهای مشابه خود که در حال حاضر در بورس فعال هستند دست خواهد یافت.

ارزشگذاری به روش ضرایب به این صورت عمل میکند که تعدادی شرکت فعال در بورس که حوزه فعالیت کسب و کارشان تشابه زیادی با حوزه فعالیت استارتاپ تحت بررسی دارد انتخاب کرده، نسبتهای مالی آنها همچون نسبت EV/R یا EV/EBITDA را به دست آورده و مقدار پارامتر قرار گرفته در مخرج این نسبت را، برای استارتاپ تحت بررسی خود، در این نسبت ضریب کرده و ارزش استارتاپ تحت بررسی را تخمین میزنند.

گاه از دادههای آخرین سال مالی استارتاپ تحت بررسی استفاده میشود، گاه برای میل دادن نتایج ارزشگذاری به آیندهی کسبوکار، از دادههای پیشبینی شده استارتاپ استفاده شده و به تناسب آن، با نرخ تنزیل مطلوب خود، ارقام به دست آمده را تنزیل و ارزش فعلی استارتاپ را به کمک دادههای آینده، محاسبه مینمایند. علاوه بر این در انتهای روش ارزشگذاری ضرایب، از ضریبی تحت عنوان DLOM استفاده میشود که در واقع تخفیفی است که استارتاپ به واسطه نقدشوندگی پایین سرمایهای که سرمایه گذار خطرپذیر در این استارتاپ تزریق کرده است، به سرمایهگذار میدهد.

رویکرد این روش مشابه آن چیزی است که در روش مقایسهای بدان اشاره شد. یعنی با مقایسه دادههای مالی استارتاپهای حوزه مشابه میتوان به تخمینی برای ارزش حدودی استارتاپ تحت بررسی رسید.

تفاوت روش ارزش گذاری ضرایب با روش مقایسهای

- در روش ارزش گذاری ضرایب، شما به جای قرار دادن عدد یک شاخص کلیدی عملکرد (KPI)، از یک شاخص مالی مربوط به آن کسبوکار استفاده میکنید. شاخصی مثل درآمد یا EBITDA.

- در روش ارزش گذاری ضرایب از دادههای افشا شدهی مالی کسبوکارهایی که در بورس حضور دارند استفاده کرد. (با نگاهی به سامانه کدال متوجه میشوید که اطلاعات مالی بسیاری از کسبوکارها در حوزههای مختلف به صورت شفاف ارائه شده است. اطلاعاتی همچون: ارزش بازار یا مارکتکپ شرکت، تعداد سهام، ارزش هر سهم، EPS و نسبت P/E و غیره. )

کاربرد روش ارزش گذاری ضرایب

این روش که از دستهی روشهای نسبی است، برای ارزشگذاری استارتاپهایی که به درآمد و احتمالاً سود رسیدهاند کاربرد دارد.

نقصها و معایب ارزش گذاری به روش ضرایب

در این روش استارتاپ تحت بررسی با شرکتهایی که با آنها مقایسه میشود، مشابه فرض شده است. شرکتهای فعال در بورس عموماً مرحله رشد را پشت سر گذاشته و به سطحی از بلوغ در کسبوکار خود رسیدهاند. به همین دلیل ساختار مالی و عملیاتی این شرکتها با یک استارتاپ در مراحل رشد تفاوت بسیاری دارد.

ارزش گذاری به شیوهی تنزیل جریانهای نقدی (DCF)

در این روش کمی، فلسفه و نگاه ارزش گذاری، نگاهی رو به آینده است. روش تنزیل جریانهای نقدی برخلاف روشهای مبتنی بر بازار، روشهای کیفی و روشهای نسبی ارزش گذاری استارتاپ و کسبوکارهای نوپا، نگاهی رو به آیندهی کسب و کار دارد. این روش چشماندازی است که جریانات نقدی آیندهی کسب و کار را ترسیم میکند. رویکرد روش DCF این است که ارزش استارتاپ معادل ارزش فعلی جریانهای نقدیای است که در سالهای آتی ایجاد خواهد شد.

فرآیند ارزش گذاری در روش DCF

از جمله مواردی که استارتاپ در تدوین استراتژی خود از آن استفاده می کند؛ پیشبینی رشد و پیشبینیهای مالی کسبوکار است. یعنی با توجه به وضع موجود، سرمایهای که جذب کرده یا در آینده جذب خواهند کرد، تلاش میکند که رشد در آینده را پیشبینی کند و با توجه به جریانهای درآمد کسبوکار خود، درآمدهای استارتاپ را تخمین بزنند.

علاوه بر این، هزینههایی که برای تحقق درآمدهای ذکر شده مورد نیاز است، در فایل پیشبینیهای مالی مورد بررسی قرار گرفته و در نهایت با توجه به هزینهها و درآمدهای پیشبینی شده، جریان نقدی آزاد کسبوکار محاسبه میشود. پیشبینیهای مالی که در ارزش گذاری استارتاپ به روش تنزیل جریانهای نقدی مورد استفاده قرار میگیرند، اغلب سه تا پنج ساله هستند و از آن جایی که اعداد ارائه شده از عدم قطعیت بسیار بالایی برخوردارند، پیشبینیهای بیشتر از پنج سال، کمتر توصیه میشود.

چون فایل پیشبینیهای مالی، اغلب بدون در نظر گرفتن سرمایهی مورد نیاز نوشته میشود، ارزش محاسبه شده در روش تنزیل جریانهای نقدی، ارزش پیش از تزریق سرمایه خواهد بود. به عبارت دیگر، فایل پیشبینیهای مالی سعی میکند که با در نظر گرفتن تمامی هزینه و درآمد سالهای بعد، وضعیت کسبوکار خود را از منظر جریانات نقدی وارد و خارج شده از کسبوکار، تعیین کند. همچنین در بازههای زمانی مختلف، جریان نقدی منفی را تعیین و بر مبنای آن اقدام به جمعآوری سرمایه استارتاپ میکنند.

واضح است که در چنین حالتی نتیجهی ارزش گذاری استارتاپ به روش تنزیل جریانهای نقدی، چون بر مبنای پیشبینیهای مالی و بدون در نظر گرفتن تزریق سرمایه صورت گرفته است، ارزش پیش از تزریق سرمایه را بیان خواهد کرد.

مزیت ارزش گذاری به شیوهی تنزیل جریان نقدی نسبت به سایر روشها

اگر فرضیات در نظر گرفته شده در این روش با دقت انتخاب شده باشند، روش ارزشگذاری جریانهای نقدی تنزیل شده در قیاس با سایر روش های ارزش گذاری استارتاپ ها، دقیقترین روش برای تعیین ارزش استارتاپ خواهد بود.

مزیت دیگر این روش در نظر گرفتن بسیاری از اطلاعات درونی و عوامل مختلف کسبوکار یک استارتاپ در محاسبه ارزش آن است. لازم به ذکر است که به کارگیری روش ارزشگذاری جریانهای نقدی تنزیل شده نیازمند دسترسی به اطلاعات تاریخی استارتاپ برای افزایش دقت پیشبینی مالی است.

ارزش گذاری استارتاپ به روش سرمایهگذاری خطرپذیر (Venture Capital Method)

سرمایهگذاران خطرپذیر برای برآورد سریع ارزش یک استارتاپ از این روش استفاده میکنند. این روش ارزش گذاری اغلب در مراحل اولیه چرخه حیات یک استارتاپ، درست در جایی که استارتاپ دادههای مالی زیادی ندارد و در درهی مرگ، مشغول متناسبسازی محصول خود با بازار و تلاش برای حرکت به سمت چشمانداز خود است، کاربرد دارد.

نقطه کلیدی در ارزش گذاری به شیوهی سرمایهگذاری خطرپذیر

چشمانداز استارتاپ نقشی کلیدی در ارزش گذاری استارتاپ به روش سرمایهگذاری خطرپذیر دارد. سرمایهگذار خطرپذیر با نگاهی به آیندهی استارتاپ نوپا و نزدیکترین کسبوکارهایی که موفق شدهاند به پنجرهی خروج نزدیک شوند، پیشبینی میکند که استارتاپ تحت بررسی در آیندهای دور با چه ارزشی به پنجرهی خروج خود خواهد رسید.

به عبارت دیگر، آنچه که یک سرمایهگذار خطرپذیر در ارزش گذاری استارتاپ به روش سرمایهگذاری خطرپذیر (VC Method) به دنبال آن است، ارزش پایانی استارتاپ تحت بررسی قرار بگیرد. برای یافتن ارزش نهایی استارتاپ میتوان از اطلاعات شرکتهای بورسی، معاملات ادغام و تملیک شرکتهای مشابه یا عرضه اولیههای اخیر استارتاپهای مشابه کمک گرفت.

روش محاسبه ارزش یک استارتاپ با متد سرمایهگذاری خطرپذیر

روش ارزش گذاری کسب و کار به روش VC Method، از لحاظ ریاضی پیچیدگی و سختی زیادی ندارد. تنها نکته مهم این است که میزان رشد سرمایهگذاری صورت گرفته در واقع همان حاصل تقسیم ارزش نهایی استارتاپ در زمان خروج بر ارزش فعلی استارتاپ است.

البته باید توجه داشت که این رشد سرمایهگذاری به معنای درصد رشد نیست. بلکه منظور چند برابر شدن سرمایهگذاری صورت گرفته است. این قضیه همان چیزی است که سرمایهگذاران خطرپذیر به آن چند ایکس شدن سرمایه میگویند.

نکته مهم دیگر این است که در این روش ارزش گذاری استارتاپ، ارزشگذار به دنبال ارزش فعلی استارتاپ و کسبوکار نوپای تحت بررسی است. به این منظور کافی است رابطهی روش سرمایهگذاری خطرپذیر را به صورت زیر بازنویسی کرد که؛ ارزش کسبوکار برابر با ارزش پایانی تقسیم بر رشد مورد انتظار سرمایهگذاراست. بازده مورد انتظار سرمایهگذار نیز بر اساس افق سرمایهگذاری، شرایط اقتصادی هر کشور و انتظار سرمایهگذار تعیین میشود.

کاربرد روش ارزش گذاری به روش سرمایهگذاری خطرپذیر

روش ارزش گذاری سرمایهگذاری خطرپذیر برای استارتاپهای مرحله میانی و پایانی که در آستانه درآمدزایی هستند و یا مدت زمان زیادی از درآمدزایی آنها نگذشته است، کاربرد دارد. چرا که در این روش نیازمند تخمین ارزش خروج استارتاپ هستیم. همچنین به کمک این روش ارزش پس از جذب سرمایه استارتاپ سهام محاسبه میشود.

چرا روش VC Method روشی سریع اما دقیق نیست؟

روش ارزش گذاری کسب و کار به روش VC Method نیازمند اتکا به پیشبینیهای درآمد و رشد آتی استارتاپ است. با توجه به ریسکهای موجود برای استارتاپها، پیشبینی عملکرد مالی در آینده دشوار و همراه با خطا خواهد بود. تعیین بازده مورد انتظار سرمایهگذاران نیز امری کیفی است و روشی کمّی برای محاسبه آن وجود ندارد. این دو عامل موجب میشود که روش ارزشگذاری سرمایهگذار خطرپذیر، روشی دقیق برای محاسبه ارزش استارتاپ نباشد.

ارزش گذاری استارتاپ به روش ارزش روز تعدیل شده با ریسک (rNPV)

روش ارزش روز تعدیل شده با ریسک (Risk Adjusted NPV) یکی از روش های کمی ارزش گذاری استارتاپ ها و کسب وکارهای نوپا است که اغلب برای تعیین ارزش ذاتی استارتاپهایی در سطوح میانی و پایانی بلوغ مورد استفاده قرار میگیرد. با توجه به عدم قطعیت همیشگی در پیشبینی مالی استارتاپها و تاثیری که نوسانات پیشبینی مالی میتواند روی ارزش ذاتی محاسبه شده به کمک این روشها بگذارد، روش ارزش روز تعدیل شده با ریسک با تعریف احتمال تحقق روی مقادیر جریانهای نقدی پیشبینی شده، تا حدی این عدم اطمینان (که احتمالا حاصل از بررسی سایر جنبههای طرح کسبوکار میباشد) از تحقق یا عدم تحقق اهداف مالی را وارد محاسبات ارزشگذاری نموده و میکوشد تا ریسک بیشارزشگذاری را به حداقل رساند.

ارزش گذاری استارتاپ به روش هزینه باز تاسیس (Cost to Duplicate)

روش هزینه باز تاسیس که گاه با عنوان هزینه جایگزینی نیز به آن اشاره میشود، روشی کمی است که بر خلاف اغلب روشهای ارزشگذاری که نگاهی رو به آینده دارند، میکوشد که با محاسبه ارزش روز کلیهی هزینههای مستقیم و غیرمستقیم صرف شده در مسیر توسعه کسبوکار تا رسیدن به وضعیت فعلی را تعیین کند. این روش به سرمایهگذار کمک میکند. در صورتی که او بخواهد چنین کسبوکاری با کلیهی داراییهای مشهود و نامشهود فعلی را باز تاسیس نماید، با درنظر گرفتن احتمالات و سناریوهای مختلف، تعیین میکند که چه مقدار هزینهای باید صرف شود. از نتیجه روش هزینه جایگزینی اغلب برای تعیین حد پایین ارزشگذرای استارتاپها و کسبوکارهای نوپا استفاده میشود و برای تعیین حد بالا اغلب به سراغ روشهایی آیندهنگرتر میرود.

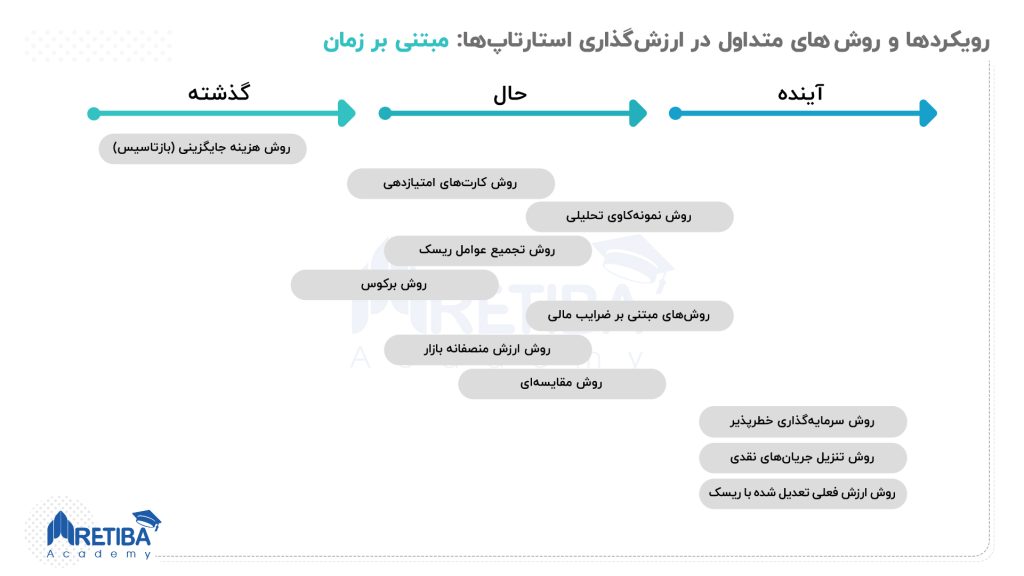

رویکردها و روش های متداول در ارزش گذاری استارتاپها: مبتنی بر زمان

اگر بخواهیم کاربرد هرکدام از روشهای ذکر شده در بالا را مبتنی بر سه زمان گذشته، حال و آینده تقسیم بندی کنیم، دسته بندی روش های ارزش گذاری شرکتها و استارتاپها مبتنی بر زمان به شکل زیر خواهد بود:

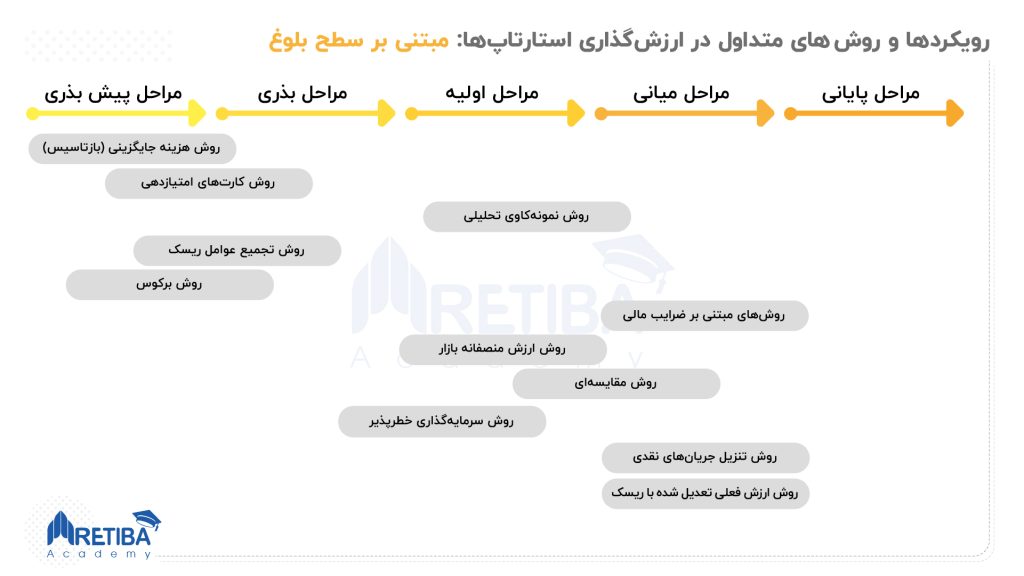

رویکردها و روش های متداول در ارزش گذاری استارتاپها: مبتنی بر سطح بلوغ

در تصویر زیر نیز رویکرد دیگری از تقسیم بندی روش های ارزش گذاری استارتاپ را با توجه به سطح بلوغ استارتاپ میبینیم.

روش های ارزش گذاری استارتاپها در این مقاله مورد بررسی قرار گرفت. هر یک از این روشها کاربرد مشخص، مزایا و معایبی دارند. هر کدام از روش های بررسی شده بر اساس یکی از این سه مبنا بود. رویکرد مبتنی بر نوع تحلیل، رویکرد مبتنی بر زمان و در نهایت رویکرد مبتنی بر سطح بلوغ استارتاپ. آنچه در میزان نزدیک بودن عدد ارزش گذاری شدهی یک شرکت به میزان ارزش واقعی آن تاثیر به سزایی دارد، میزان تجربه و تبحر و شناخت تیم ارزش گذار از اکوسیستم استارتاپی است.

برای دریافت مشاوره در حوزه ارزش گذاری شرکت یا استارتاپ خود، درخواست مشاوره و ارزش گذاری استارتاپ را ثبت کنید. کارشناسان ارزش گذاری رتیبا در اسرع وقت با شما تماس خواهند گرفت.

7 دیدگاه. ارسال دیدگاه جدید

می خواهم استارتاپم را ارزش گذاری کنم، لطفا راهنمایی کنید.

برای ارزش گذاری استارتاپ، میتوانید در صفحه خدمات ارزش گذاری، درخواست خود را ثبت کنید. (اینجا)

یا با شماره 989208454281+ در واتساپ ارتباط داشته باشید.

بسیار کامل و جامع بود. ممنون

سرمایه گذاران خطرپذیر در ارزش گذاری استارتاپ ها چه پارامترهای کلیدی رو مد نظر قرار میدن؟

عوامل زیادی در ارزش گذاری استارتاپها وجود دارد که سرمایهگذاران خطرپذیر به آنها توجه میکنند؛ مهمترین این عوامل جریانهای نقدی و رشد KPI ها است.

ارزش استارتاپ های ایرانی چه نقشی در ارزشگذاری کسب و کارها دارد؟

با سلام

نتایج بهدست آمده در ارزش گذاری استارتاپ های ایرانی بر اساس دادههای واقعی موجود در اکوسیستم استارتاپی سنجیده شده و معیار دقیقی برای ارزیابی وضعیت کسب و کار ها در اختیار بنیانگذاران و صاحبان آنها قرار میدهد.